/

/

本文来自微信公众号“白鲸出海”(ID:baijingapp),作者:Caden

近日,土耳其手游初创公司 Dream Games 获得了 1.55 亿美元的 B 轮融资,由 Index Ventures 和 Makers Fund 领投。此次融资使 Dream Games 估值达到了 10 亿美元,晋升独角兽行列,而就在 3 月初该公司刚完成了 5000 万美元 A 轮融资,成为土耳其 A 轮融资最高的初创企业。

这家累计融资超过 2 亿美元、晋升独角兽的厂商,其实只发布了一款三消手游——「Royal Match」。这不禁让人思考,一款三消游戏就能撑起 10 亿美金的估值,这个品类到底还有多少机会?

「Royal Match」3 月 1 日上线,1 个月左右的时间就闯入了美国 iOS 游戏畅销榜 Top100,之后一路升至畅销 Top20。这款游戏并没有在玩法上做文章,而是围绕着经典作品做微创新,我们可以在它的 UX/UI 上看到「Clash Royale」的影子,在流畅性以及关卡、操作上看到「Toon Blast」和「梦幻家园」的影子,并且这款游戏在融合的基础上,解决了以往消除游戏玩家的一些痛点。这种路线,在玩法混合为主流的当下,堪称一股“清流”,但也足以体现团队的硬核能力。关于这款游戏的微创新,感兴趣的读者可以参阅白鲸出海之前的文章《又一款新品挺进美国 iOS 游戏畅销榜:除了做玩法加成,三消还能怎样赢得玩家?》。

除了「Royal Match」的简化主义,如今市场上很多产品更多是在做玩法混合的尝试,从 2020 年开始,三消与其他游戏类型的融合越来越频繁,各种三消+有的成功了,例如三七互娱的三消+SLG「Puzzle&Survival」,但也有的产品花了很多钱,却和市场需求不匹配,有兴趣的读者可参阅《榜单过山车、众筹破纪录,从最近的三消+尝试看怎样的玩法混合更靠谱》。

而在市场和竞对情况之外,对于三消这样一个越来越拥挤的赛道,门槛是开发者不得不考虑的另一个重要方面。不论是纯三消还是做玩法混合,都面临不低的买量成本。如何做到 LTV>CAC,让游戏能够有更长的生命周期,让更多的玩家进入游戏以提供更好的社交体验,是在产品/市场之外,对开发者的另一大挑战。

AppsFlyer 与 Facebook Gaming 首次合作的中文报告《全球手游行业基准报告》,基于此,做下简单分析。报告提供了各种品类的游戏在不同市场的数据,包括非自然安装占比、应用留存、IAP、IAA、CPI 等信息,感兴趣的读者也可以下载完整的报告,看更多数据。

门槛提高,一季度预算平均 15 万美金IDFA 新政后,开启 LAT(限制广告追踪)的用户比例增加 40%,导致游戏能够实现精准投放的广告受众规模缩水。以前游戏开发商可以获得更精确的用户画像和活动反馈,充分利用广告素材创意,最大化降低 CPI(每次安装成本)、提高 CTR(点击率),即便素材与游戏内容脱节,仍能取得不错的效果,比如《梦想小镇》广告的“拉环玩法”。

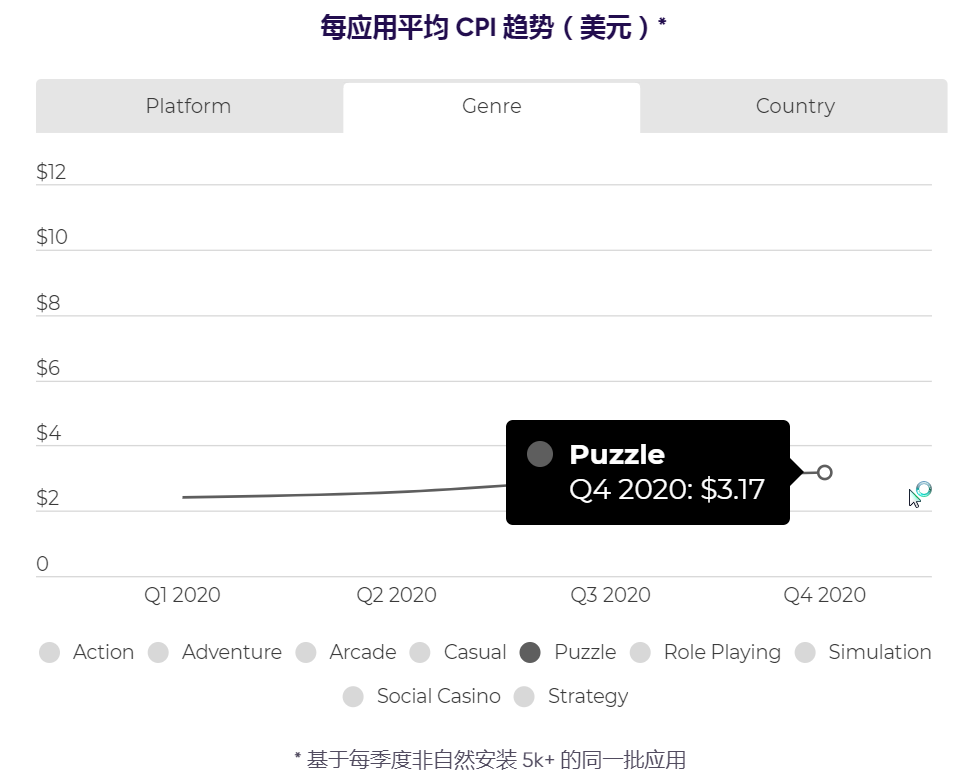

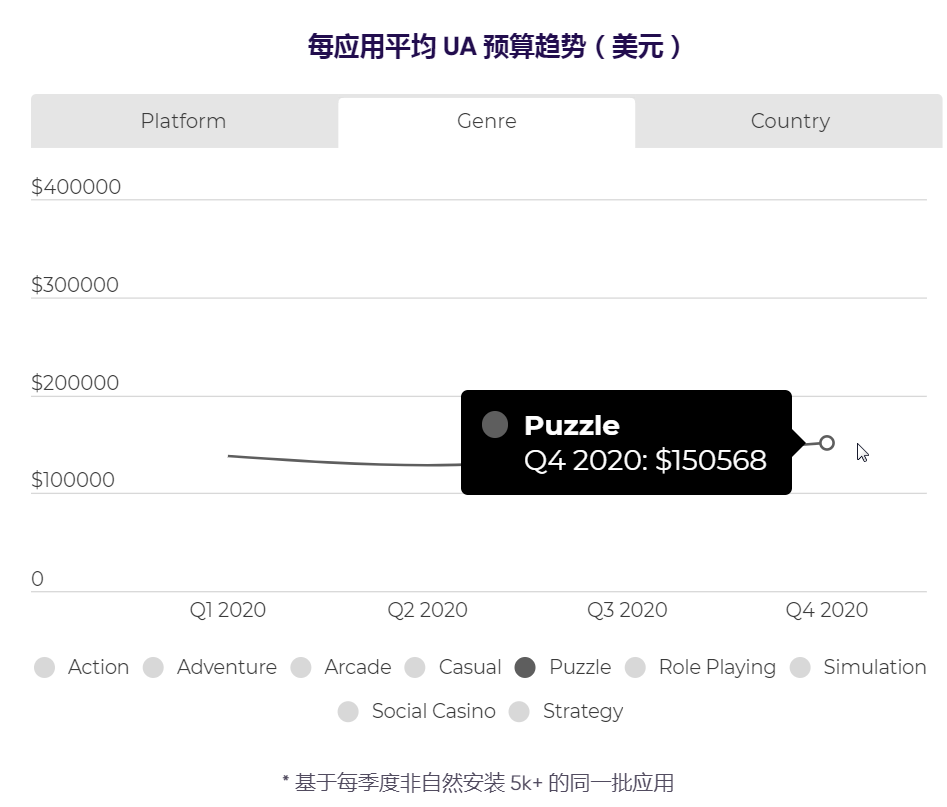

而隐私新政的推出,加上疫情助长了用户需求,导致获客成本激增,非自然安装量走低。2020 年 Q4 益智类 CPI 为 3.17 美元,相较于 Q1 的 2.4 美元上涨了 32%,营销预算也在 Q2 后迅速增加,每应用平均 UA(用户获取)预算在 Q4 超过 15 万美元(这里的 App 计量范围是每季度非自然安装 5k+)。这也是现在想要做三消益智游戏的厂商要面对的一个门槛。从平台看,iOS 端 CPI 比安卓端高出很多,但由于其 ROI(投资回报率)更高,依然吸引广告主投入更多的 UA 预算;地区上,美国远高于其他国家,印度最低,2020 年 Q3 美国每应用平均 UA 预算达 14.2 万美元,而印度仅为 5581 美元。从厂商的 UA 预算分布也能反映出哪些国家可能更赚钱些。

15 万美金的 UA 预算,对于中小厂商来说已经是一个不小的负担,试错成本大幅上升。在这种情况下,找到合适自己的市场和用户至关重要。

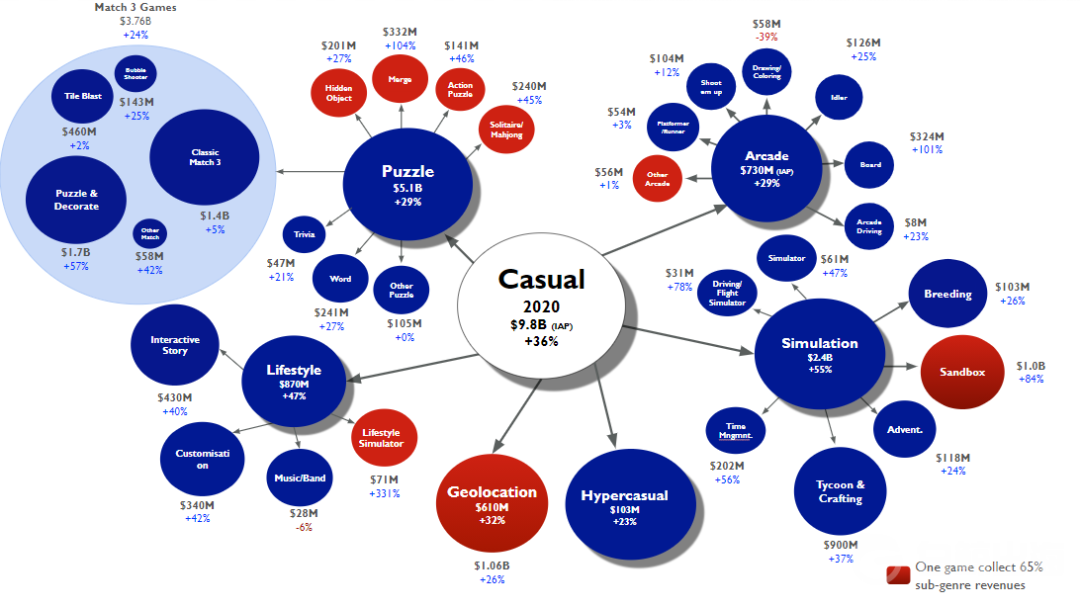

新兴 or 成熟,三消入场怎么选?最近多家数据机构的报告都表示,益智类游戏成为/将成为美国收入最高的品类,而这个品类主要在由三消游戏带动。放宽到西方手游市场,三消 IAP 占比益智游戏 74%,达到 37.6 亿美金。

休闲游戏 IAP 收入

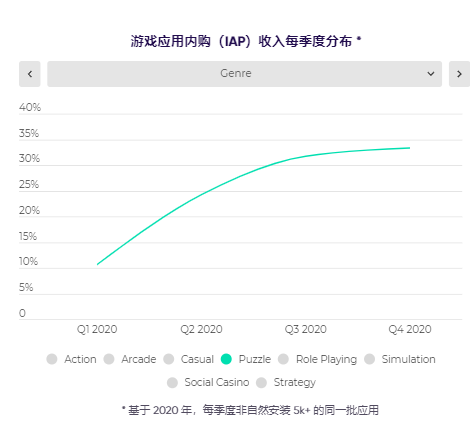

益智游戏 IAP 季度分布

整个来看,三消是个很大的市场,而收入也是水涨船高,一片向好。但实际上,细看数据,也有一些问题需要应对。

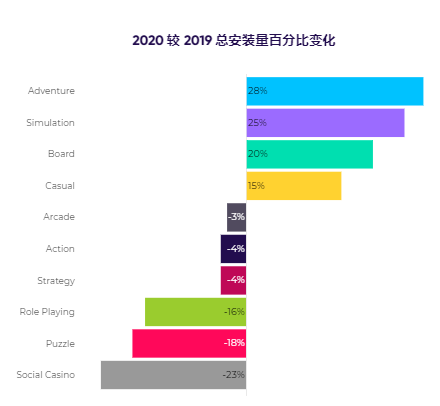

受疫情影响,2020 年全球手游下载量和收入均较 2019 年实现增长,居家隔离下,休闲游戏轻松易上手,应是吸引了不少的新用户,但从报告的数据来看,益智类安装量同比下降 18%,直到 Q4 才有所回升。

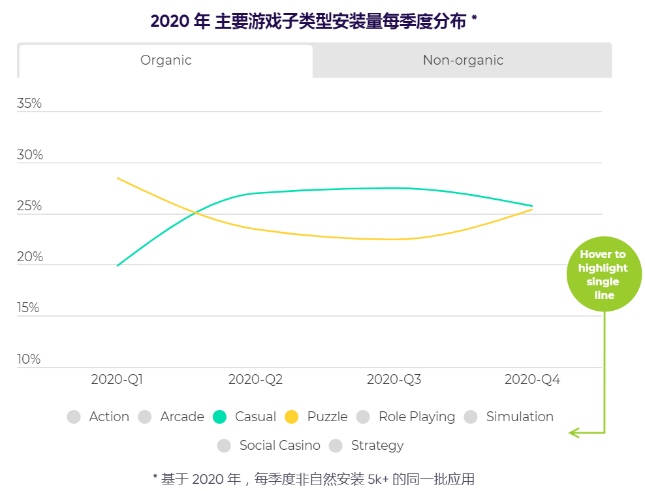

休闲、益智类自然安装分布

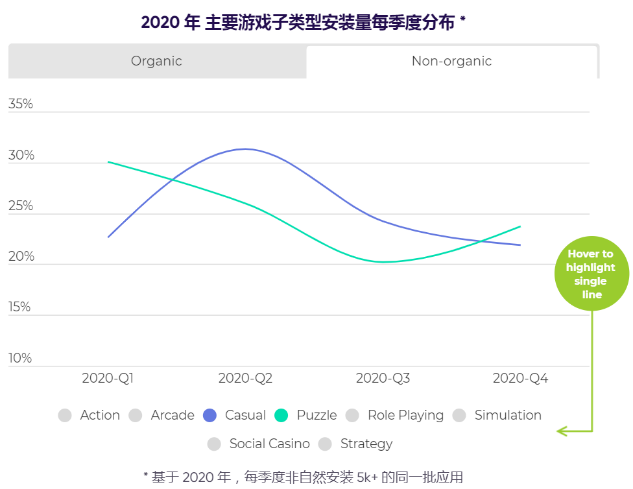

休闲、益智类非自然安装分布

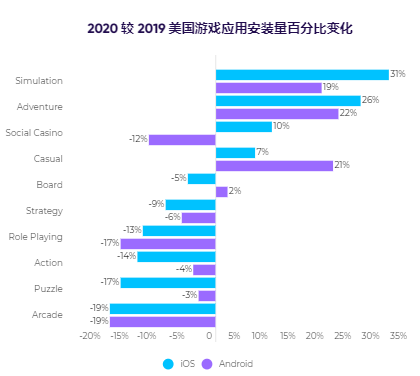

其中美国的下降是比较明显的,2020 年游戏应用总安装量同比下降 15%,益智类 iOS 端下降 17%,安卓端下降 3%。

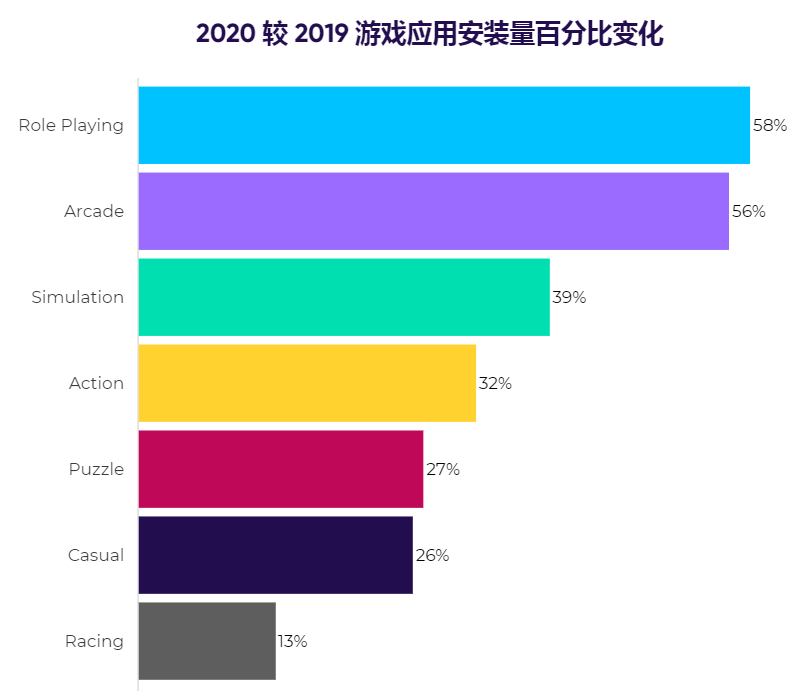

增长主要来自于印度、拉美和中东这样的新兴市场。如印度 2020 年益智类别游戏安装量同比提升 27%,取得了显著增长。但对于三消这样比较依赖于 IAP 变现路径的游戏,入局新兴市场还需要看更多的数据并进行调研。

印度 2020 较 2019 游戏应用安装量百分比变化

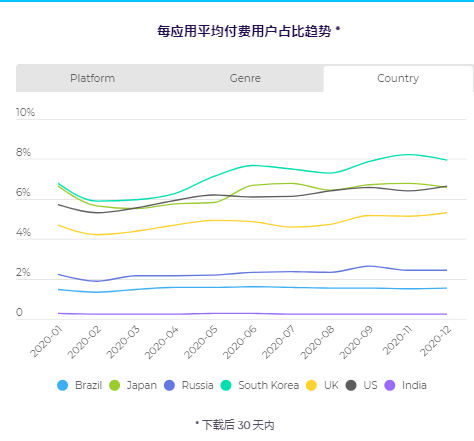

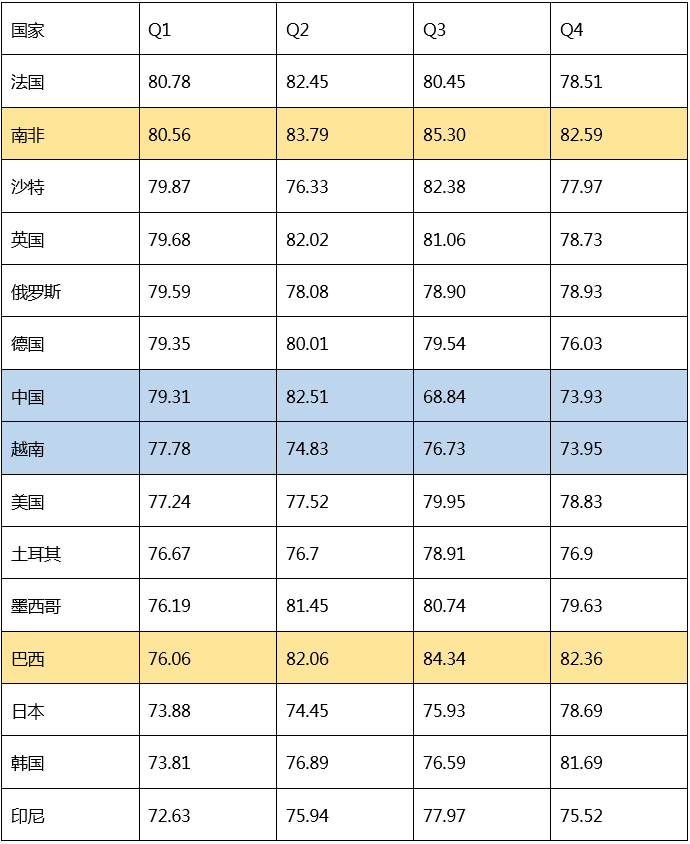

从付费用户占比看,整体上发达市场这一数值是新兴市场的 4.5 倍,iOS 端远高于安卓端。韩国付费用户占比最高超过 8%,而印度在 0.25% 左右,差距可谓悬殊。笔者又查了益智类付费占比情况,值得一提的是,2020 年中国 iOS 端益智游戏付费用户占比增长迅猛,随后是韩国、美国、日本、英国。

各个市场付费用户占比

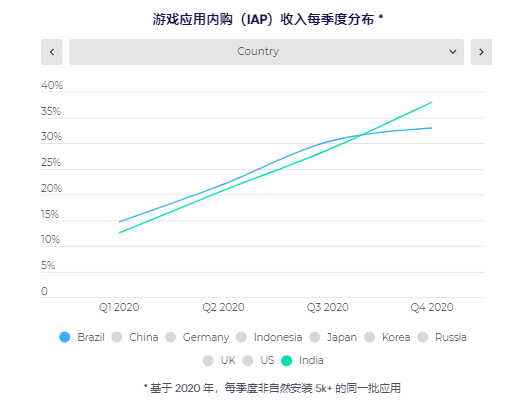

但看 IAP 数据,2020 年新兴国家 IAP 收入的增长还是很猛的,比如印度和巴西,原因是其市场人口规模庞大,用户数量激增,虽然付费用户占比低,但 2020 年 IAP 收入一直呈上升趋势。结合印度才 5000 多美元的季度 UA 预算,要不要去新兴市场,一些厂商需要结合自身情况做更多考虑了。

印度、巴西 IAP 收入季度分布

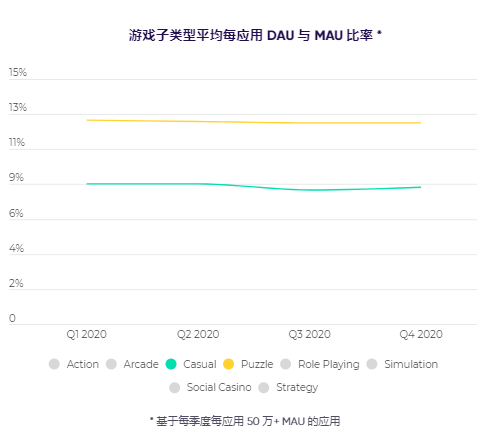

结合用户粘性看,新游戏是有机会的。三消市场长年来被几款大游戏占据了很大比例的市场,也就是头部效应很明显。用户需要新的游戏。

如分析 DAU(日活)/MAU(月活),数值越高,在一定程度上反映了用户粘性。而 2020 年益智游戏这一比例平稳,说明用户粘性并没有显著提升。其实整体上各类型游戏的活跃用户比例都未出现明显变化,说明游戏用户倾向于切换不同的游戏,而不是持久玩一款特定游戏。

在上述观察之外,笔者也整理了更多益智游戏的数据供读者参考。

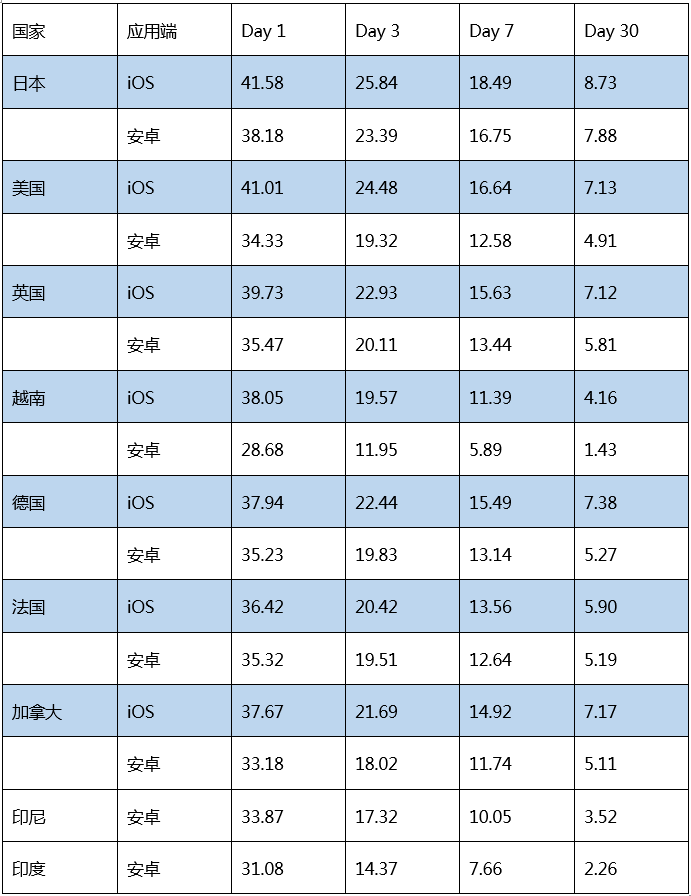

益智类游戏非自然安装占比、留存率、IAP、IAA 占比

非自然安装占比方面,南非,英法总体较高,美国相对稳定,在 78% 左右。日韩、巴西呈上涨趋势。非自然安装占比高反映出该区域有较多的营销活动和获客行为,买量的竞品可能更多,相应地流量可能更贵,获客成本也会更高。

30 天内的非自然安装留存率,iOS 端普遍高于安卓端。地区方面,日本的应用留存率在双端都是最高的。截至 30天,iOS 端留存 Top5 分别是日本、德国、加拿大、英国、美国。而越南、印度留存下降幅度较大,越南安卓端第 30 天留存率仅剩 1.43%。

对于游戏厂商来说,为了提高留存率,应当重视新用户引导体验,从首次触达用户开始,就专注于减免用户流失。充分利用推送、邮件、再营销、社交媒体等营销渠道,持续提升用户参与度,提升应用的品牌认知。同时听取用户反馈,利用社交媒体、应用商店等平台对负面评价作出回应。

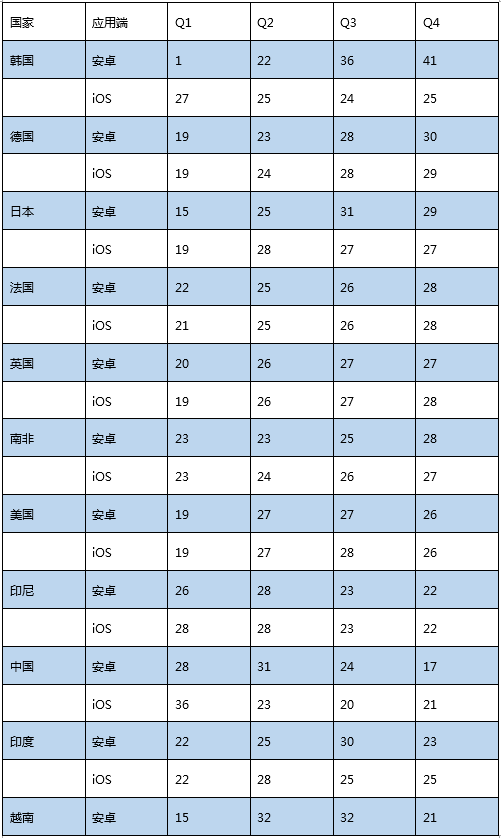

内购方面,韩国安卓端收入内购占比增长异常迅猛,由 Q1 的 1% 增长到 41%,内购的增长与上文分析的韩国付费用户占比上升相符。此外,德国、日本、法国、英国内购占比均呈现上涨,而中国、越南、印尼在 iOS 端降幅较大。

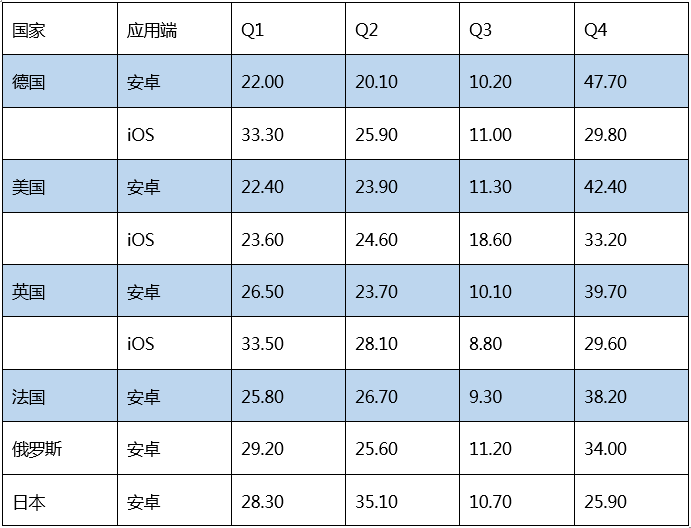

广告变现扩大了非付费用户的变现能力,近年来全球移动市场 IAA 占比不断上升,越来越多益智游戏采用 IAP+IAA 混合变现的模式。从表格数据看,安卓端 IAA 占比普遍大幅提升(日本小幅下降),德国安卓端 Q4 IAA 占比上涨至 47.70%,贡献了全年近一半的收入。此外,美国、英国、法国也都表现出了较强的广告变现能力。

结语整体来看,三消/益智游戏的整体收入在增长,入场门槛也整体升高,但具体到不同市场情况有很大不同。对成熟市场来说,广告业的成熟给了厂商更多通过 IAA 变现的机会,而新兴市场 IAP 的迅猛增加,给了厂商更多选择,但仍需结合更多维度的数据去看,以规避 ROI 依然无法跑正的“陷阱”。

在此之外,一些大家并没有意识到的成熟市场,可能依然也有机会,如韩国。