/

/

访问36氪出海网站letschuhai.com,获取更多全球商业相关资讯。

随着全球互联网和智能手机普及率的提高,过去几年,从欧美等发达市场,到东南亚等发展中区域与国家,中国移动应用出海的脚步已经遍布全球。东南亚地区因文化习惯等与国内市场接近等原因,已成为中国移动应用出海的热门区域。从数据方面来看,据AppAnnie统计,过去一年,全球主要市场的移动游戏TOP250中,中国移动游戏市场份额占比最高的区域就是东南亚,占比高达59%以上。中国移动应用的出海发展目前在东南亚市场成绩斐然,且趋于成熟。

东南亚是全球增长速度最快的互联网地区,是世界第四大互联网市场,在东南亚主要六国(印尼、泰国、新加坡、越南、马来西亚、菲律宾)中,印尼目前是整个地区移动游戏下载量最高的国家,泰国和新加坡是移动游戏收入排名前两位的国家。从数字经济市场规模来看,印尼,泰国和新加坡也分别位居东南亚地区前三位。

印度尼西亚是全球增长最快的应用市场之一,是全球第四人口大国。从用户体量来看,印尼是东南亚最大的智能手机市场,移动游戏下载量方面,印尼占该地区总下载量的38%,收入占到约15%的市场份额。

泰国在人口数量、互联网渗透等方面在整个东南亚处于中等水平,却是东南亚地区仅次于印尼的第二大数字经济市场,是全球移动互联网每日访问时长最长的国家,也是东南亚地区手游市场规模最大的国家,占该地区收入总规模的28%。

新加坡人口体量少,但经济发展成熟,是东南亚国家中唯一的发达国家,以高端机主导市场。新加坡是整个东南亚地区智能移动设备普及程度最高,也是该地区人均国内生产总值、人均可支配收入最高的国家。从移动游戏收入方面来看,新加坡占东南亚地区游戏收入的19%,仅次于泰国。

游戏 印尼:国产主导印尼教育&策略领域,棋牌单品Higgs吸睛又吸金

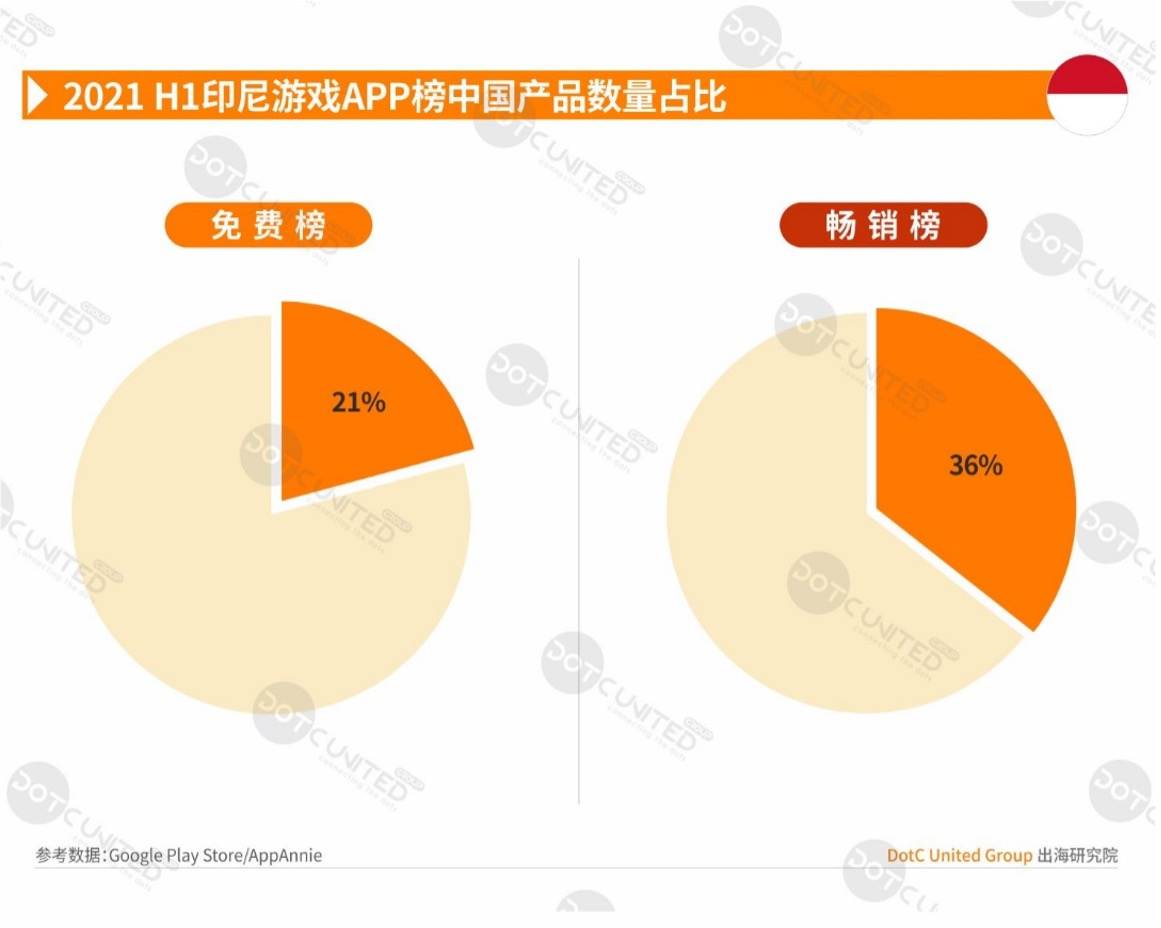

统计印尼游戏榜Google Play Store TOP500显示,免费榜中,国内产品占据约21%,畅销榜中,来自中国的产品约占36%。中国游戏在印尼市场已经占据了重要地位。

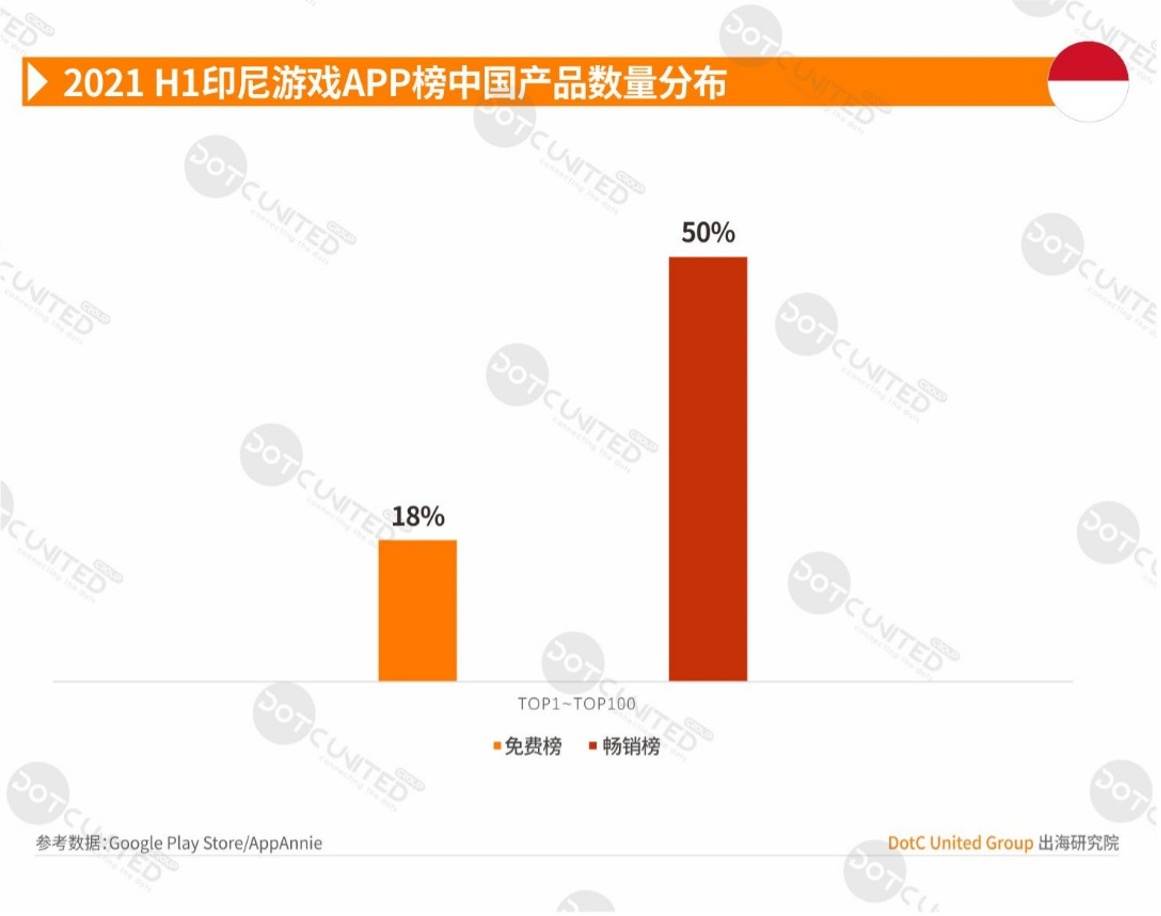

在TOP100的头部榜单中,免费榜上中国产品占比18%左右,畅销榜中,中国产品占比高达50%,中国游戏在印尼市场的吸金能力可窥一斑。

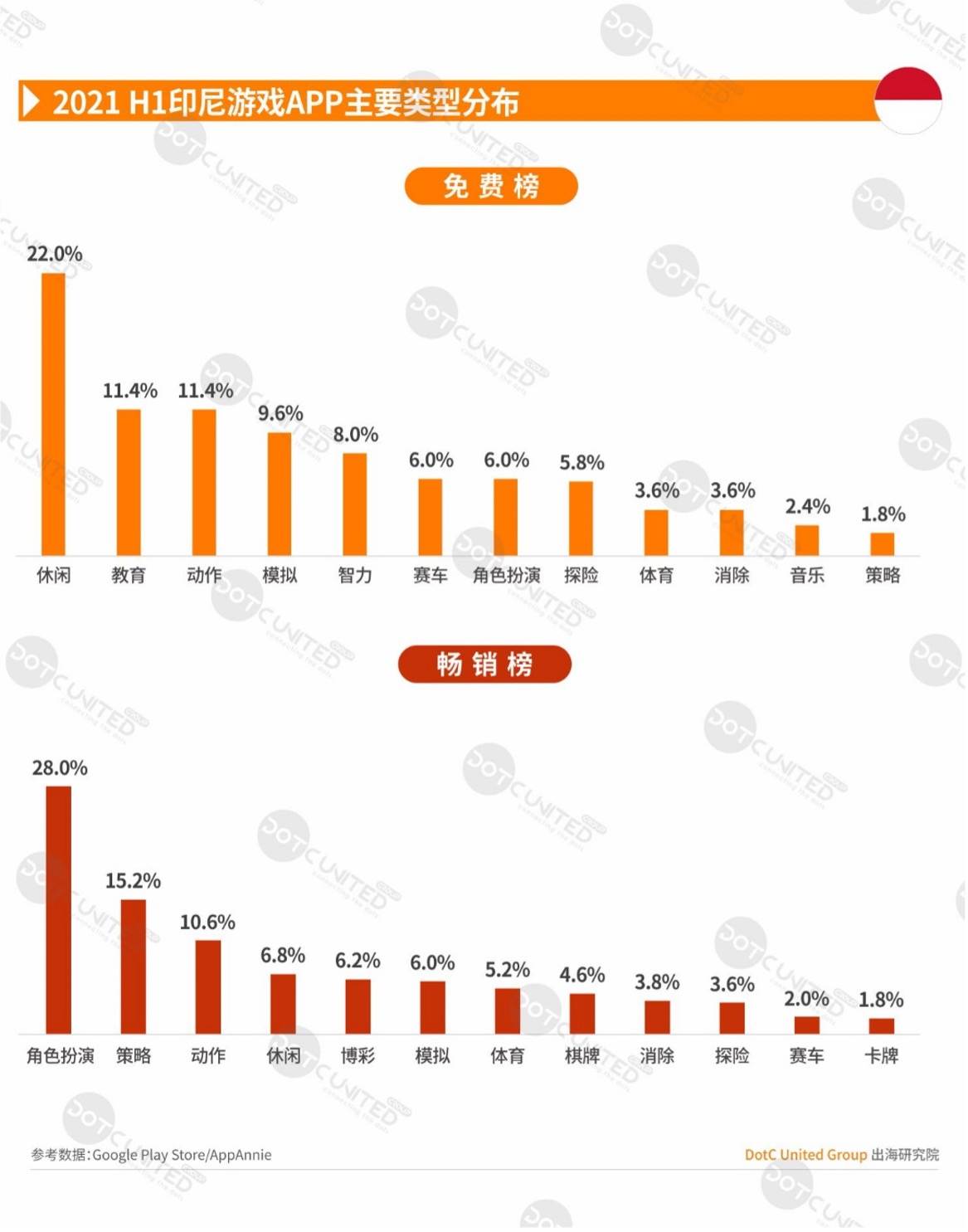

统计印尼游戏Google Play Store TOP500显示,免费榜以休闲类为主,占比约22%,其次是教育和动作等类型。相较其他国家,教育类游戏在印尼市场堪称一大特色类型。

畅销榜以主流的角色扮演类为主导,其次是策略、动作和休闲等类型。此外,博彩类游戏在印尼市场也占有一席之地。

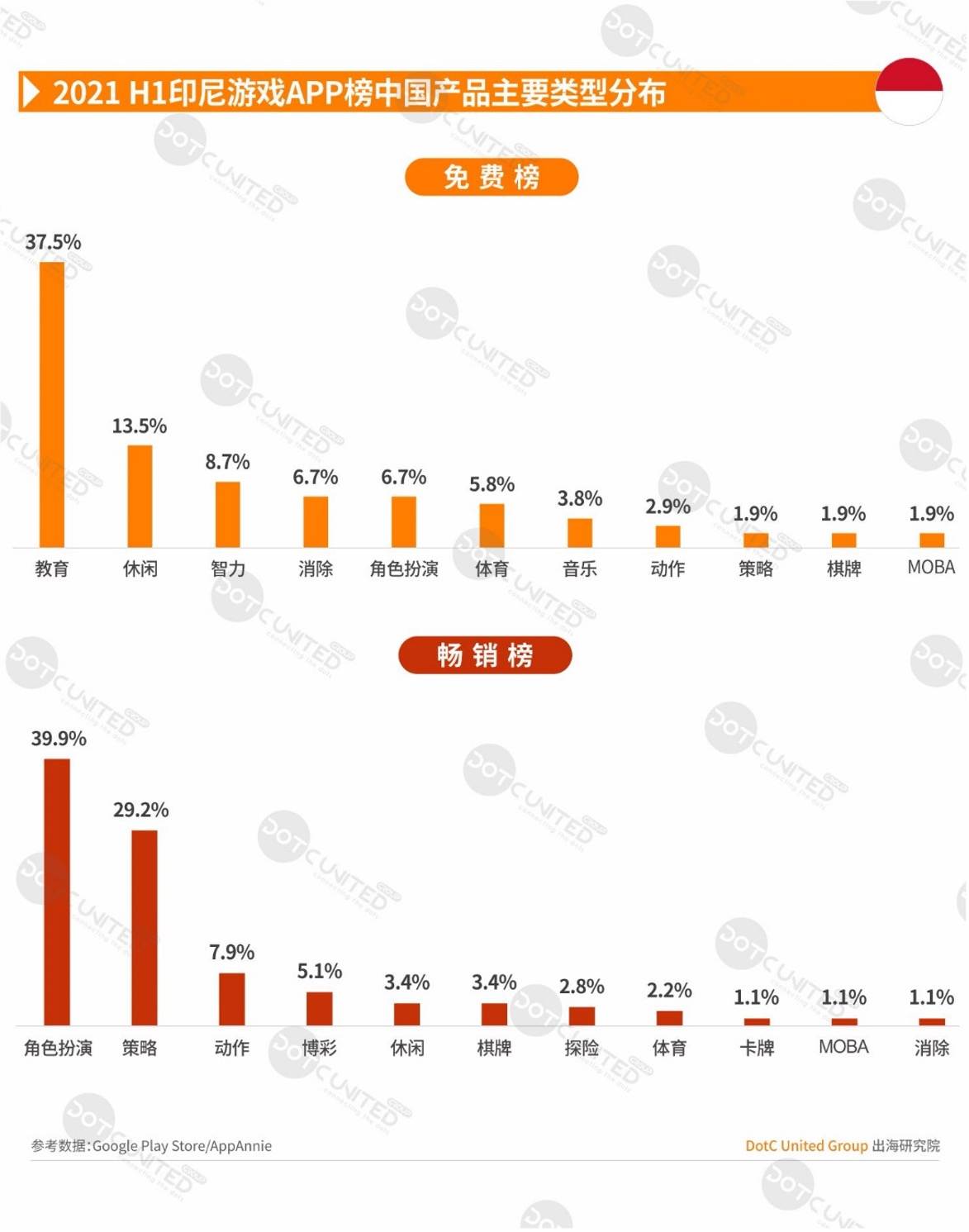

统计印尼游戏Google Play Store TOP500显示,印尼市场上的中国游戏类型,免费榜中,教育类以37.5%的占比占据主导地位,其次有休闲、智力等类型。

畅销榜以主流的角色扮演、策略和动作三大类为主,其中,角色扮演和策略合占近七成。目前,中国出海印尼市场以角色扮演、教育和策略类为主导。此外,博彩、休闲、消除、棋牌等也是近年中国出海印尼市场的热门类型。

统计印尼游戏Google Play Store TOP500显示,对于各类型游戏的国家分布,免费榜上, 教育类和MOBA类游戏中,国内产品占比分别为68.4%、66.7%。畅销榜上,策略类和MOBA类游戏中,国内产品占比分别为68%、66.5%。角色扮演类中,国内产品也占有半壁江山。

由此可见,目前印尼市场上的教育、策略、MOBA和角色扮演类中,中国产品都占据了绝对的领导地位。反之,在音乐、体育、休闲等类型中,国内产品仍有较大的竞争空间。

统计2021年上半年印尼游戏iOS &Google Play Store榜单显示,来自沐瞳科技的《无尽对决》免费榜和畅销榜,双榜夺冠。Boke公司的棋牌游戏《Higgs Domino Island》双榜稳居第二位。此外,《PUBG MOBILE》《原神》《万国觉醒》《Project Makeover》《State of Survival》等游戏在双榜均有卓越表现。

统计2021年上半年印尼游戏iOS &Google Play Store榜单显示,宝宝巴士、腾讯、沐瞳科技、Boke、Eyewind等公司领衔免费榜单。腾讯、FunPlus、沐瞳科技、龙创悦动、Boke等公司在上半年赚的盆满钵满。此外,开发商Magic Tavern和Topwar Studio公司凭借旗下各自产品(《Project Makeover》和《口袋奇兵》)成为上半年黑马公司。

泰国:MOBA游戏独占出海鳌头,腾讯无悬念双榜摘冠

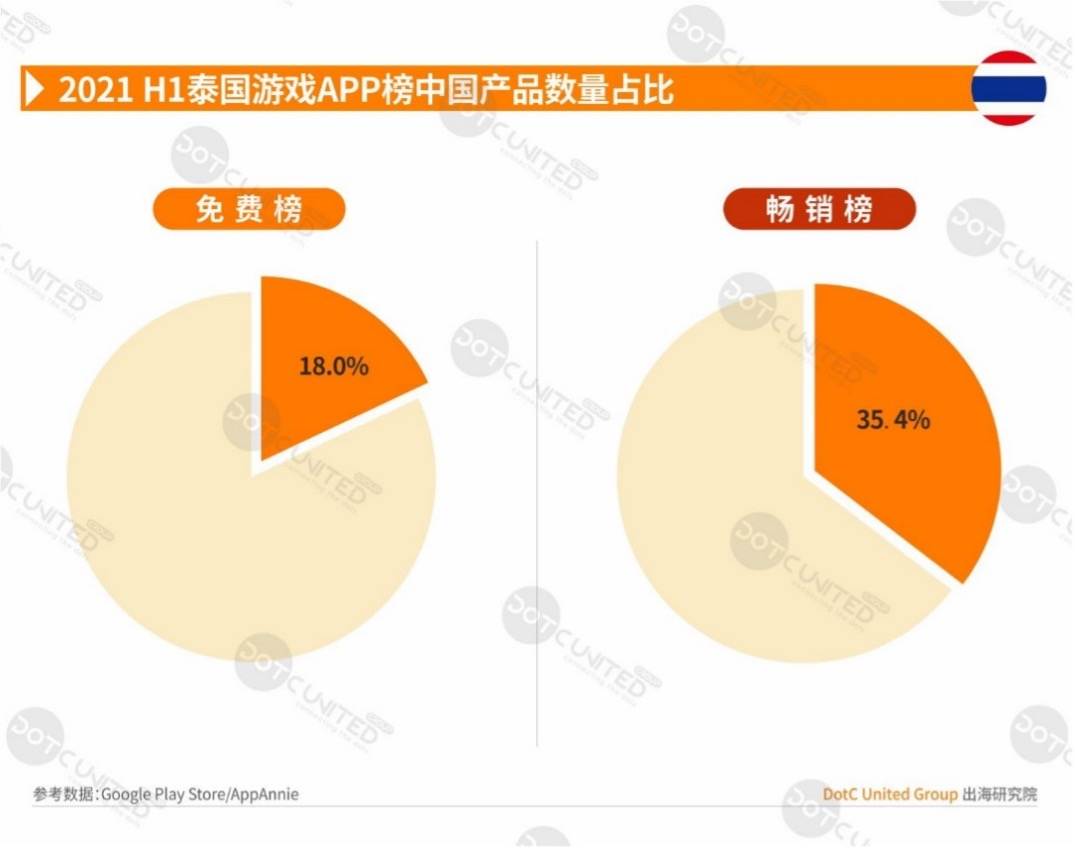

统计泰国游戏榜Google Play Store TOP500显示,免费榜中,国内产品占据约18%,畅销榜中,来自中国的产品约占35%。

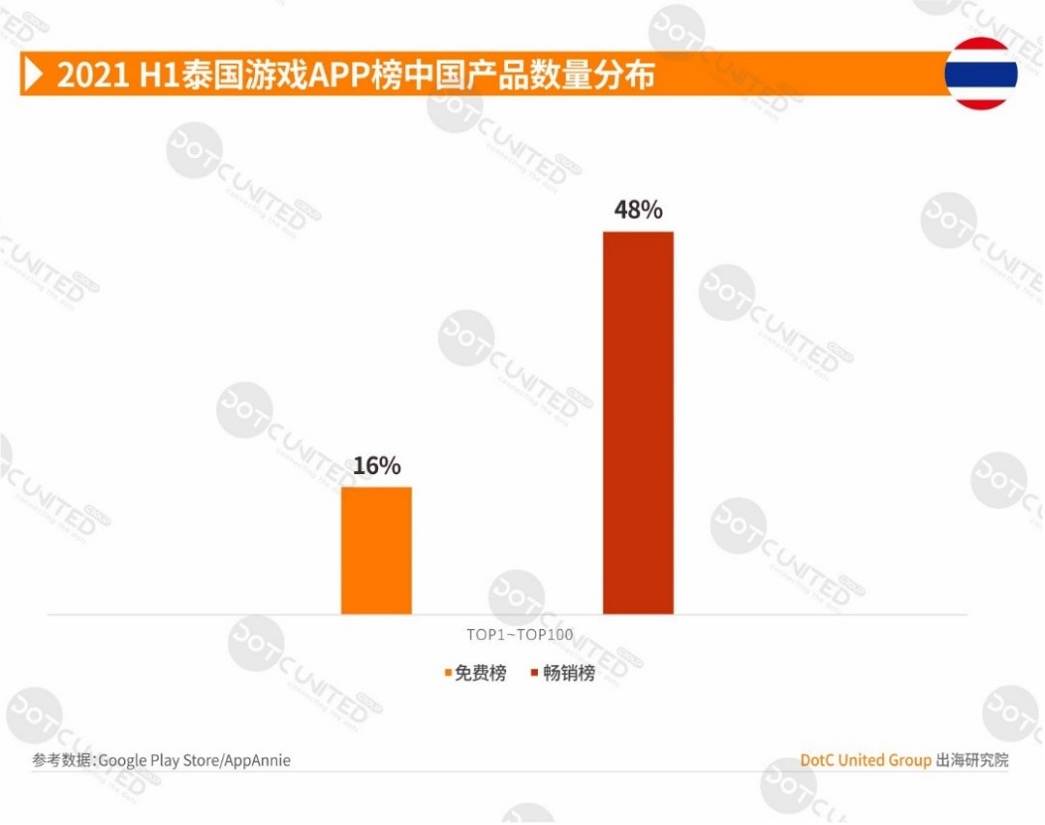

在TOP100的头部榜单中,免费榜上中国产品占比16%,畅销榜中,中国产品占比约48%,中国游戏在泰国市场同样具备超强的吸金能力。

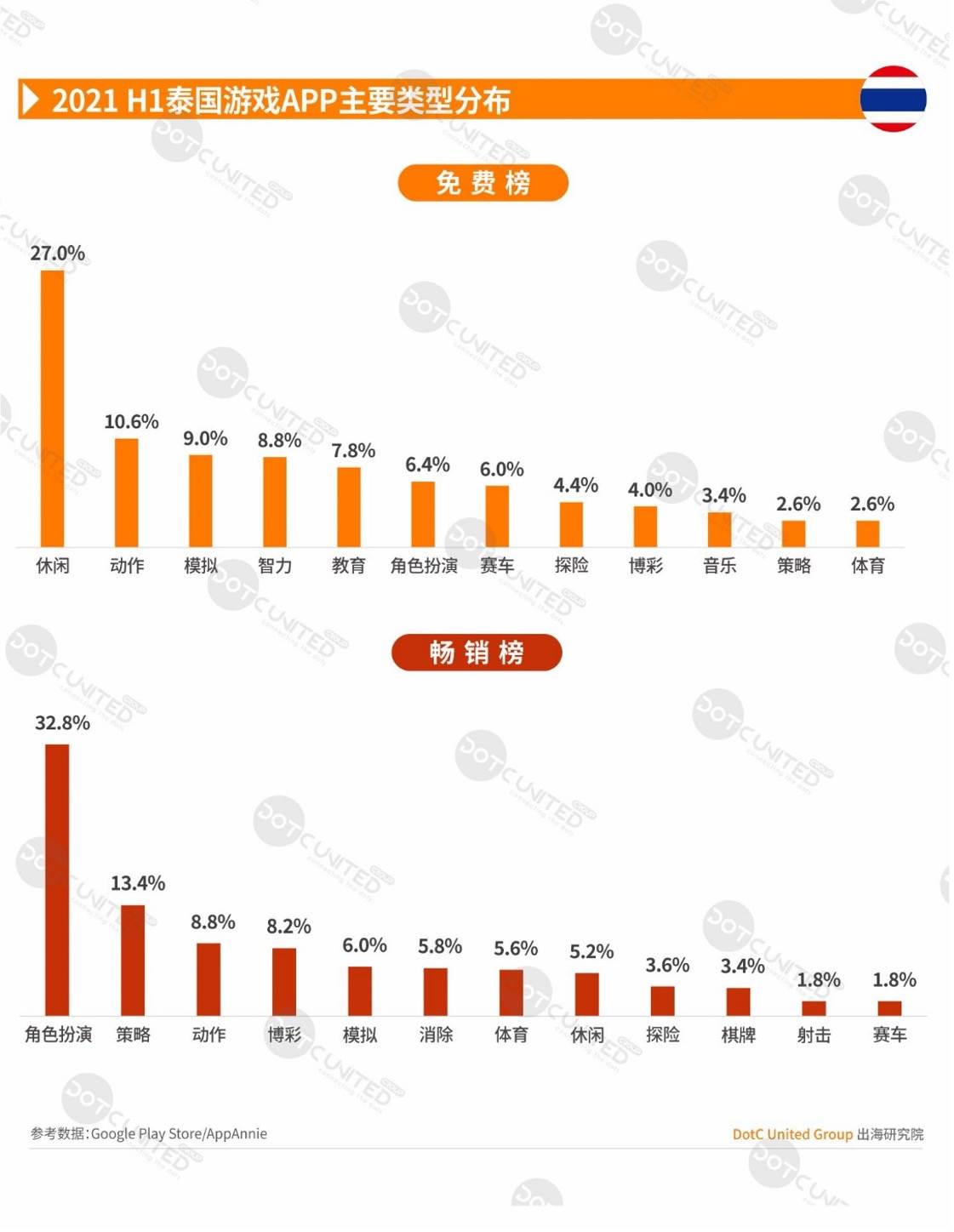

统计泰国游戏Google Play Store TOP500显示,免费榜以休闲类为主,占比约27%,其次是动作和模拟等类型。

畅销榜仍以主流的角色扮演类为主导,占比32.8%,其次是策略、动作和博彩等类型。

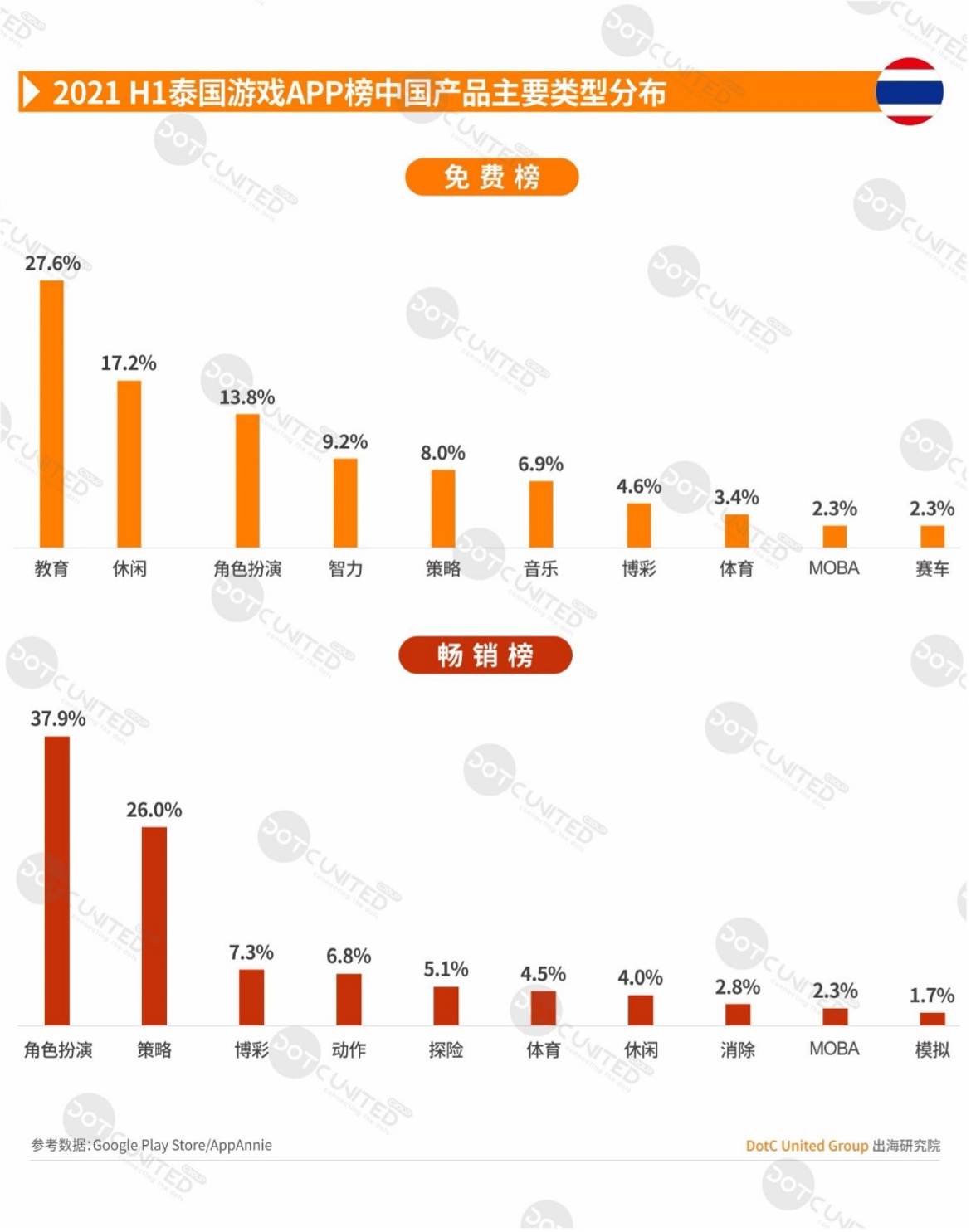

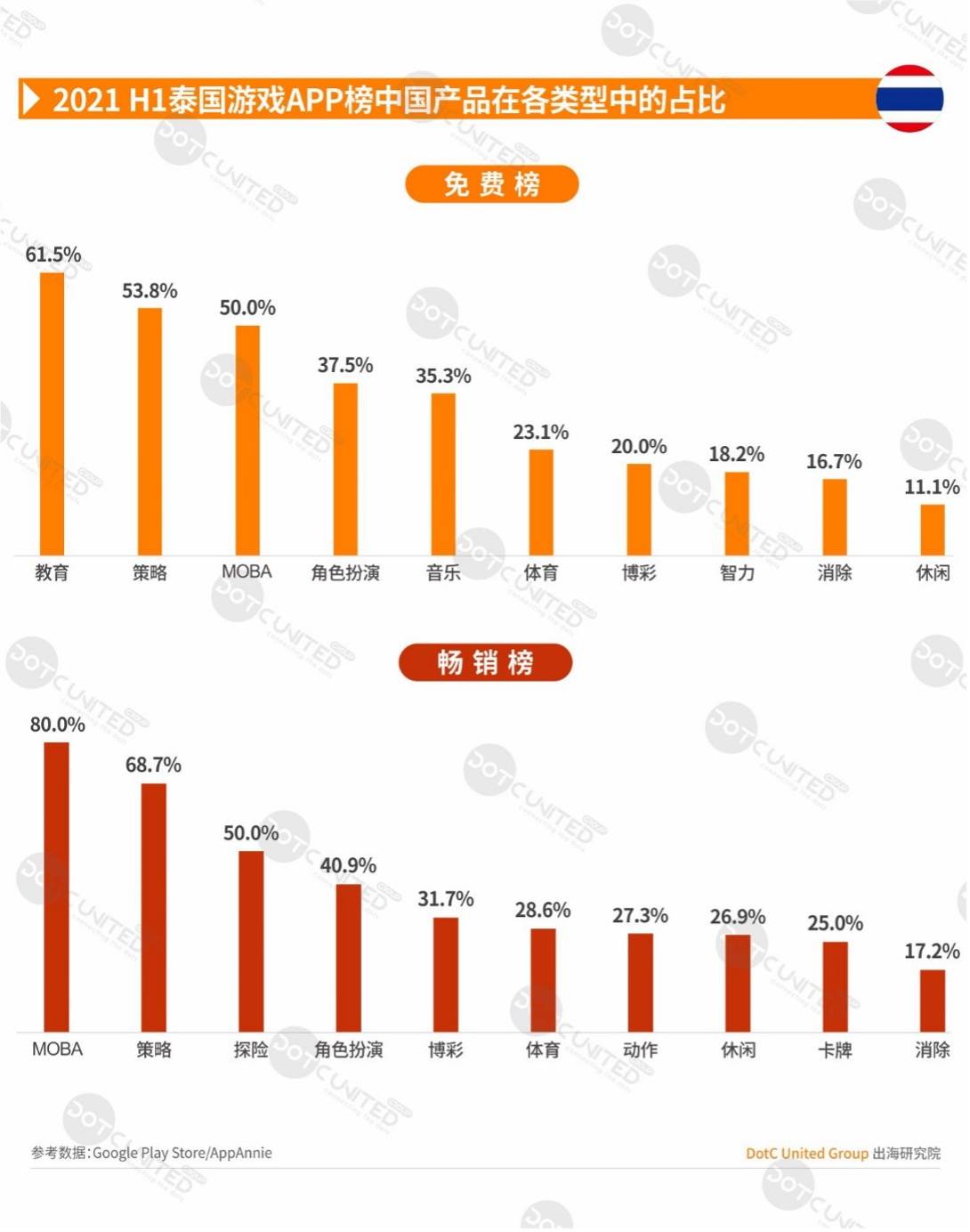

统计泰国游戏Google Play Store TOP500显示,泰国市场上的中国游戏的类型,免费榜中,教育类占比27.6%,居首位,其次有休闲、角色扮演等类型。

畅销榜以主流的角色扮演和策略类为主导,合占所有类型超过六成。此外,博彩类也是近年中国出海泰国市场的一个重要品类。

统计泰国游戏Google Play Store TOP500显示,对于各类型游戏的国家分布,免费榜中的教育、策略和MOBA类,以及畅销榜的MOBA、策略和探险类中,国内产品占比均超过50%以上。

泰国市场上的教育、策略和MOBA类游戏,国内产品已经占据了绝对的主导地位,对于这几个类型,中小厂商们可“避重就轻”去考虑尚有较大竞争空间的消除、休闲、体育和博彩等其他类型。

统计2021年上半年泰国游戏iOS &Google Play Store榜单显示,腾讯的王牌产品《王者荣耀》海外版和《PUBG MOBILE》两款MOBA游戏分别霸榜免费、畅销双榜冠亚军,国产MOBA游戏在泰国市场炙手可热。此外,《无尽对决》《叫我万岁爷》《万国觉醒》《原神》《State of Survival》等游戏在双榜均表现优异。

统计2021年上半年泰国游戏iOS &Google Play Store榜单显示,腾讯、宝宝巴士、沐瞳科技、Eyewind等公司领衔免费榜单。腾讯、Lilith、Eyougame等公司领衔畅销榜单。

腾讯凭借旗下MOBA、角色扮演、动作、竞技等多元类型的王牌布局,无悬念成为上半年出海泰国游戏市场的最大赢家。

新加坡:头部市场国内产品占六成,经典国风题材受玩家偏爱

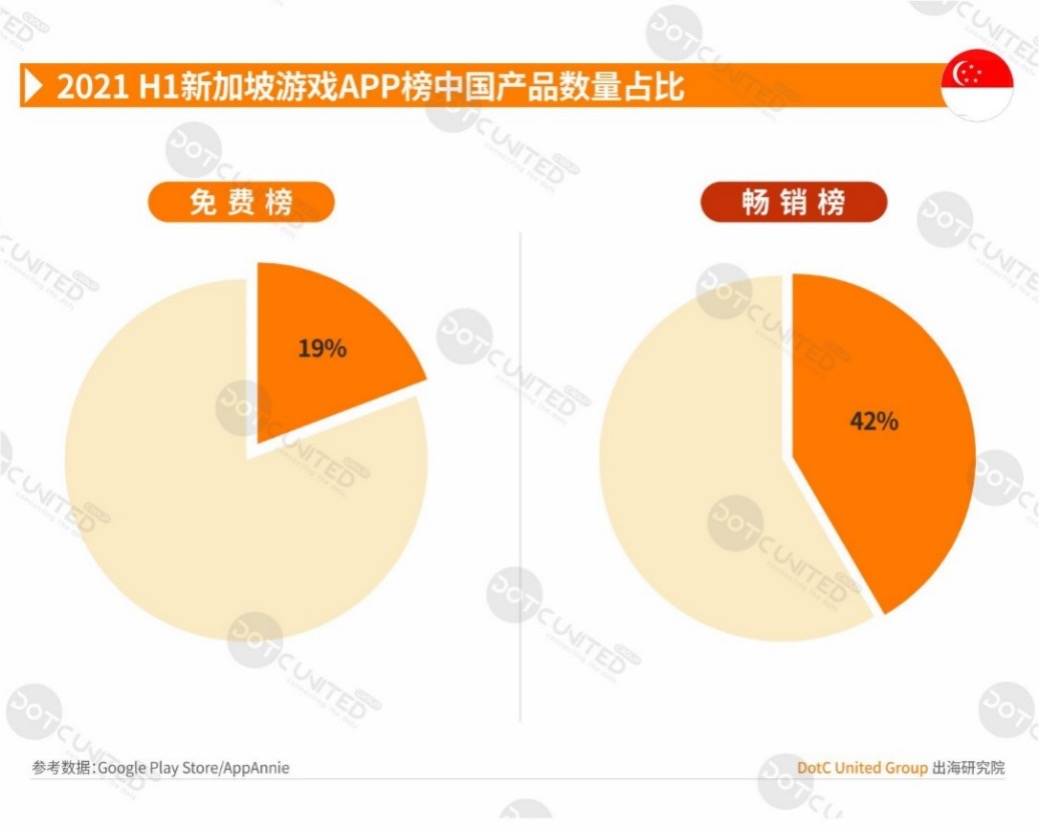

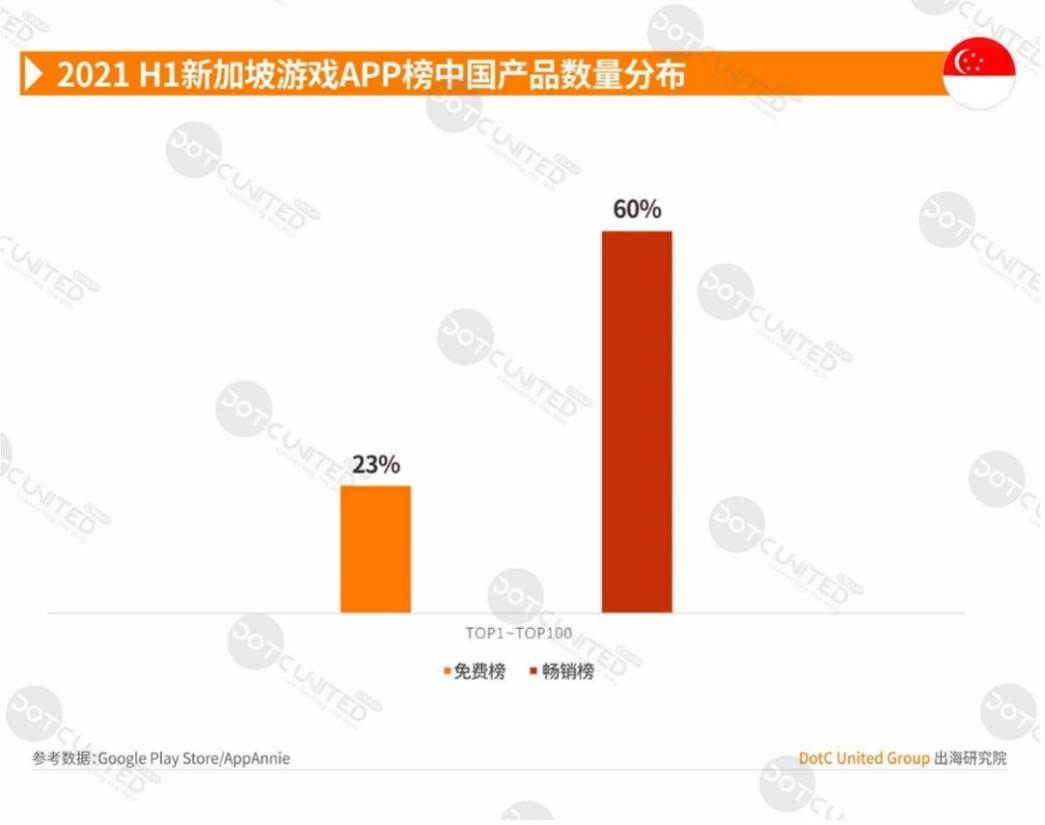

统计新加坡游戏榜Google Play Store TOP500显示,免费榜中,国内产品占据约19%,畅销榜中,中国产品占比约42%。

在TOP100的头部榜单中,免费榜上中国产品占比23%左右,畅销榜中占比高达60%。新加坡华人占比高、经济成熟,人均可支配收入高,是整个东南亚市场对中国游戏接受度最高、付费倾向最高的国家。

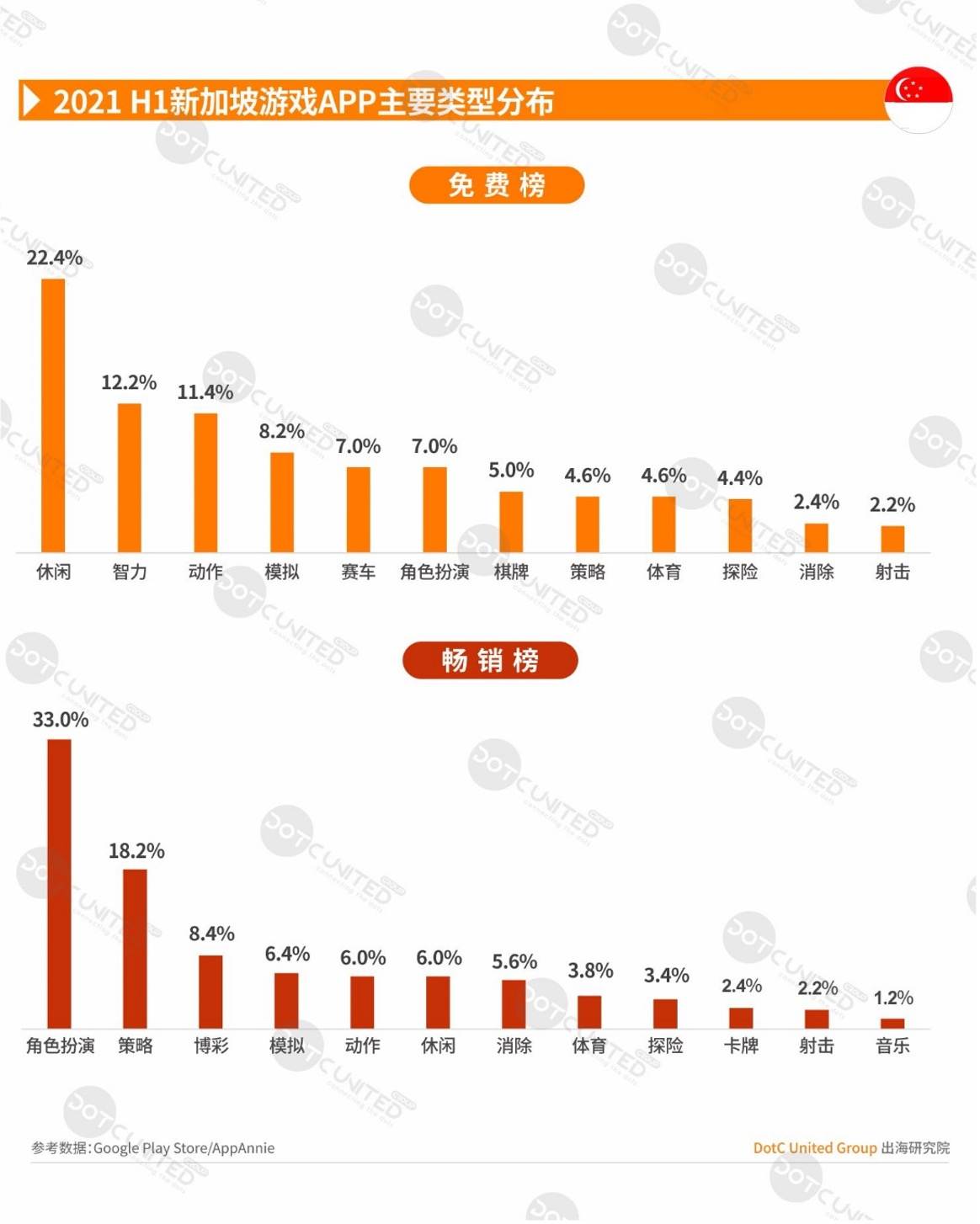

统计新加坡游戏Google Play Store TOP500显示,免费榜以休闲类为主,占比约22%,其次是智力和动作等类型。畅销榜仍是以角色扮演类为主导,占比约33%,其次是策略和博彩等类型。

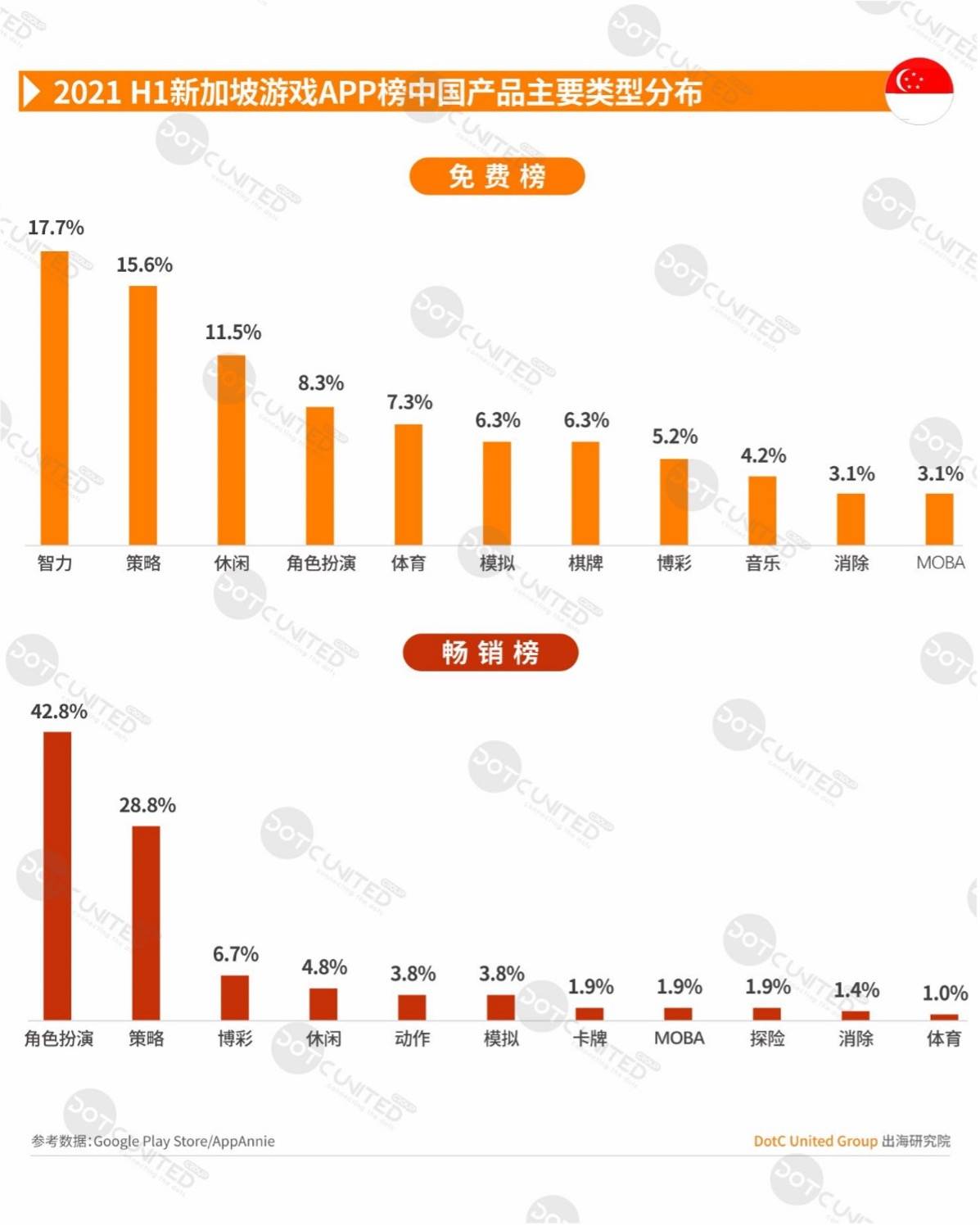

统计新加坡游戏Google Play Store TOP500显示,新加坡市场上的中国游戏类型,免费榜中,智力类占比17.7%,其次有策略、休闲、角色扮演等类型。

畅销榜以角色扮演和策略类为主导,在所有类型中合占超过七成。同其他东南亚国家一样,博彩类游戏也占有一席之地。

统计新加坡游戏Google Play Store TOP500显示,对于各类型游戏的国家分布,免费榜中的MOBA、策略和博彩类,以及畅销榜的策略和角色扮演类中,国内产品占比均超过50%以上。

对于新加坡市场上的MOBA、策略、角色扮演和博彩类游戏,国内产品已经占据了绝对的领导地位。未来,对于新的参与者或者中小型厂商,选择体育、教育、棋牌等类型或有更大的竞争和成功的机会。

统计2021年上半年新加坡游戏iOS &Google Play Store榜单显示,来自沐瞳科技的《无尽对决》和Lilith的《万国觉醒》分别拿下免费榜、畅销榜首位。此外,《PUBG MOBILE》《原神》《State of Survival》等游戏在双榜也均有卓越表现。

相比东南亚其他国家,如《三国志·战略版》的三国题材、《叫我官老爷》《宫锁心计》等的宫廷题材,以及《新仙侠:起源》的仙侠题材,这种具有传统中国特色的游戏题材似乎在新加坡市场会更受到玩家的偏爱。

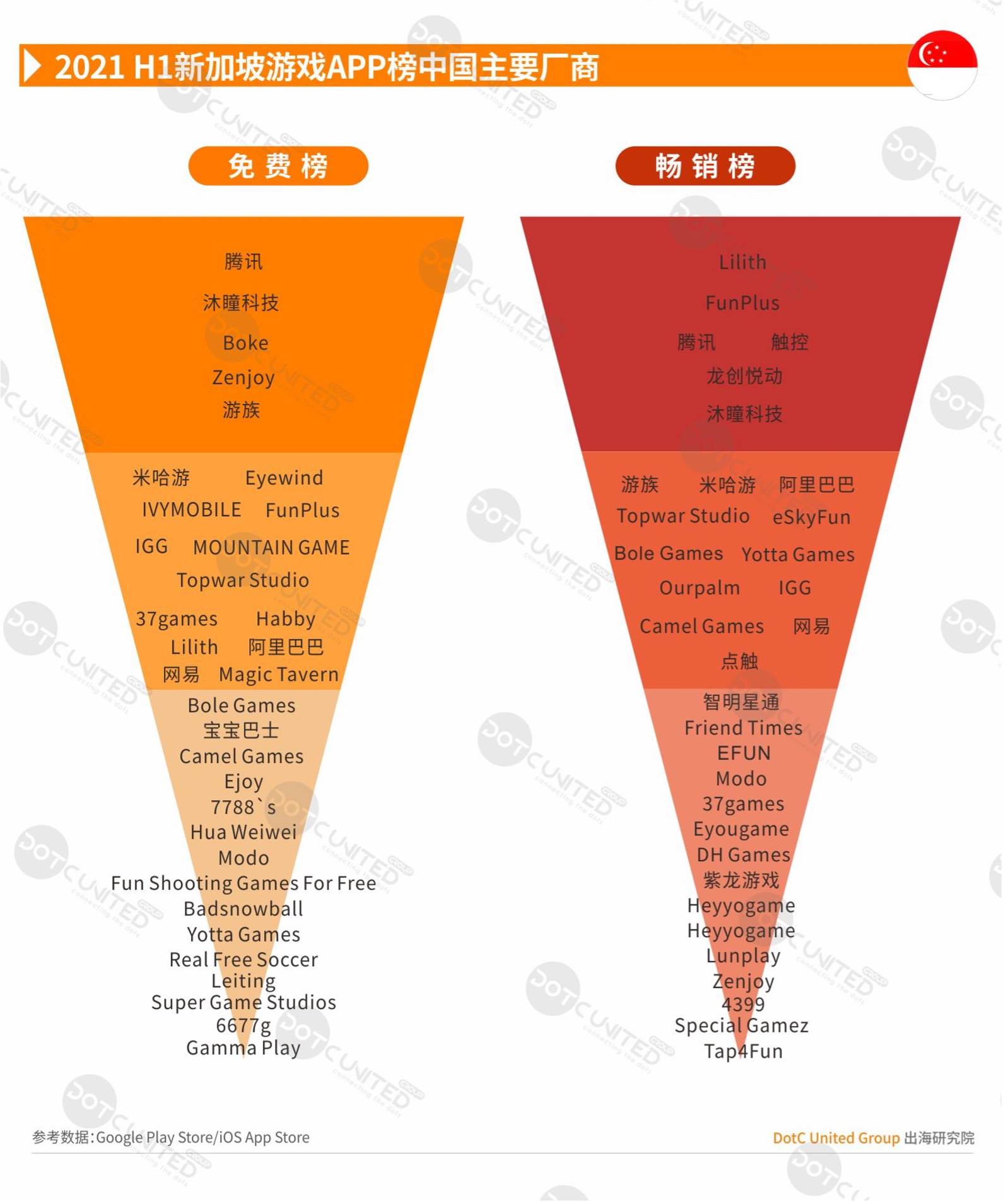

统计2021年上半年新加坡游戏iOS &Google Play Store榜单显示,腾讯、沐瞳科技、Boke、Zenjoy、游族等公司领衔免费榜单,Lilith、FunPlus、腾讯、触控、龙创悦动等公司领衔畅销榜单。阿里巴巴凭借旗下三国游戏《三国志·战略版》的出色表现,在新加坡市场也拿下一城。

非游戏 印尼:金融产品印尼市场炙手可热,国内出海主打视频社交&视频编辑

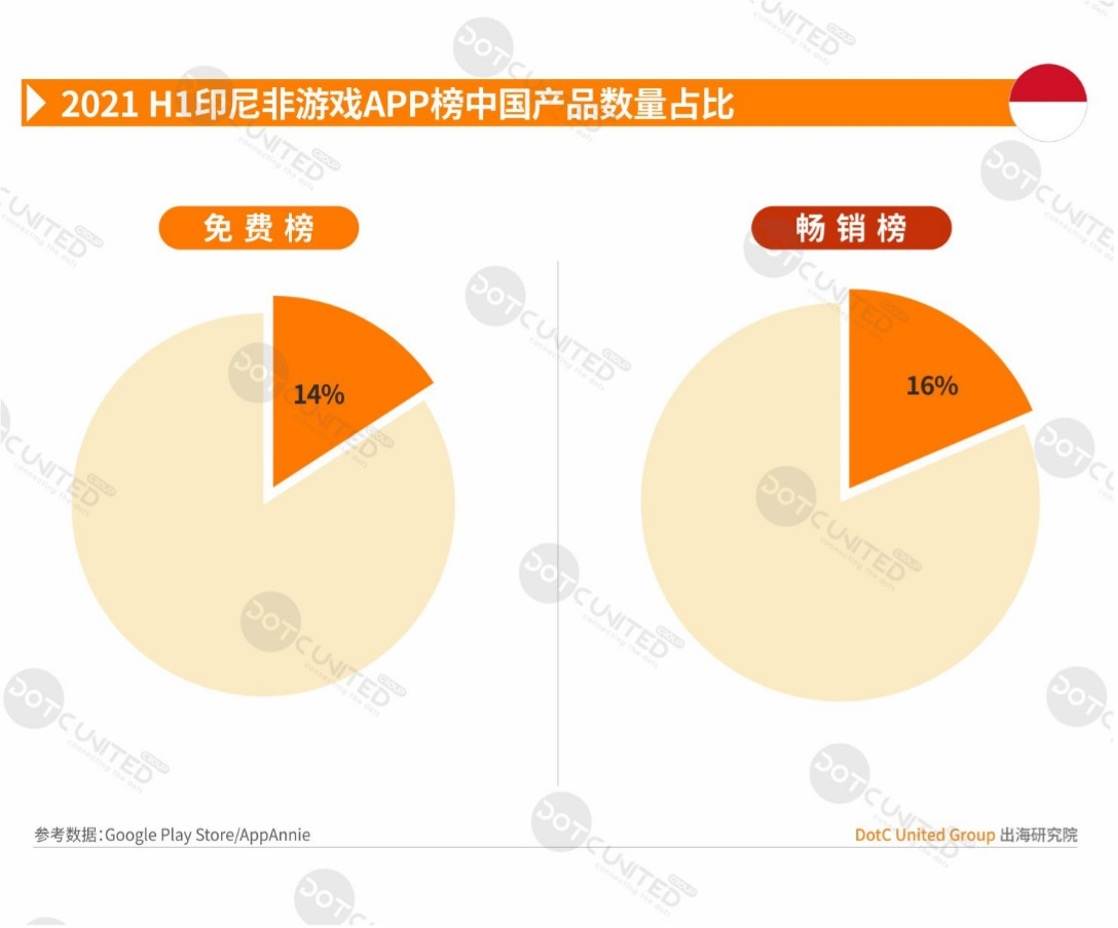

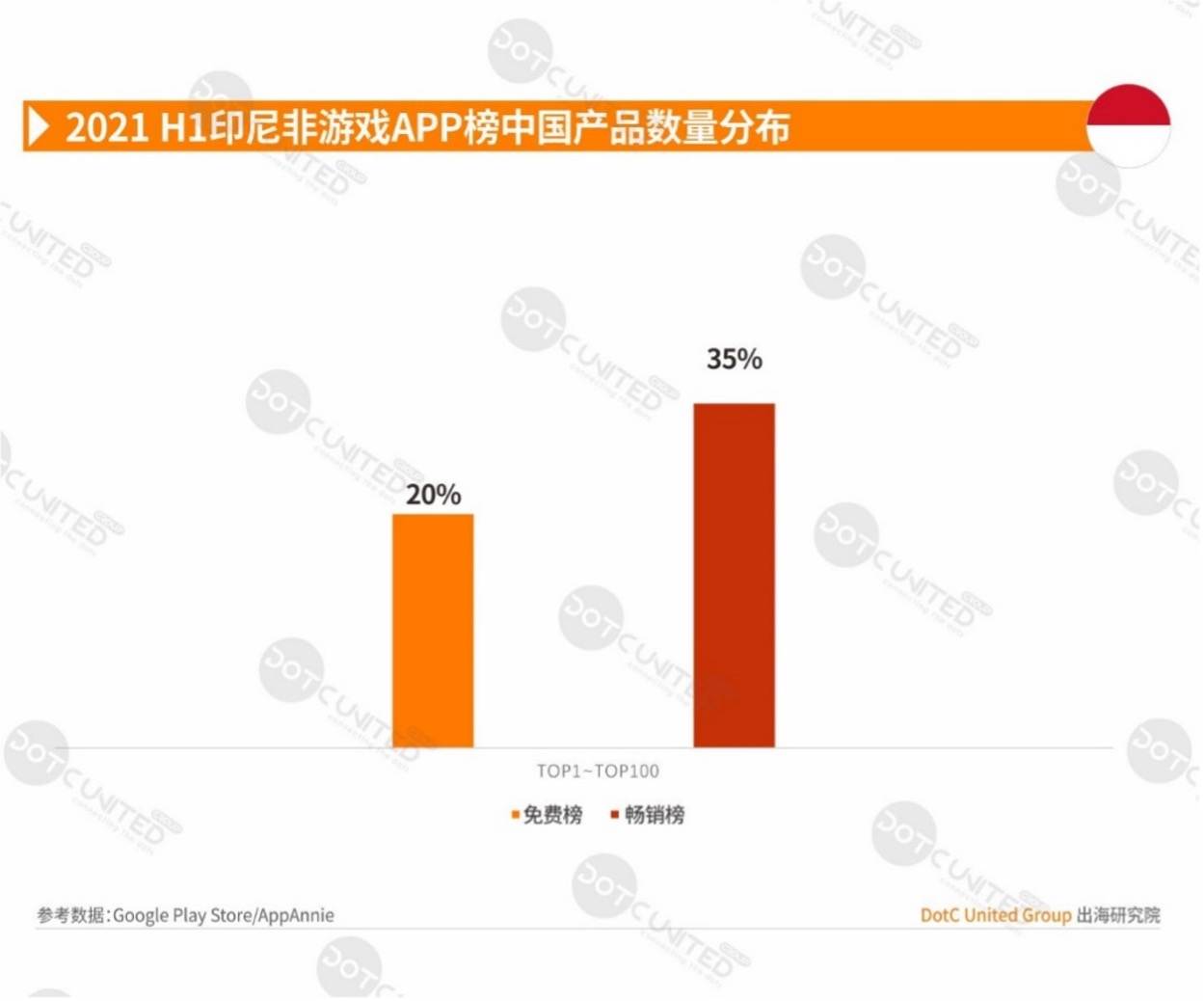

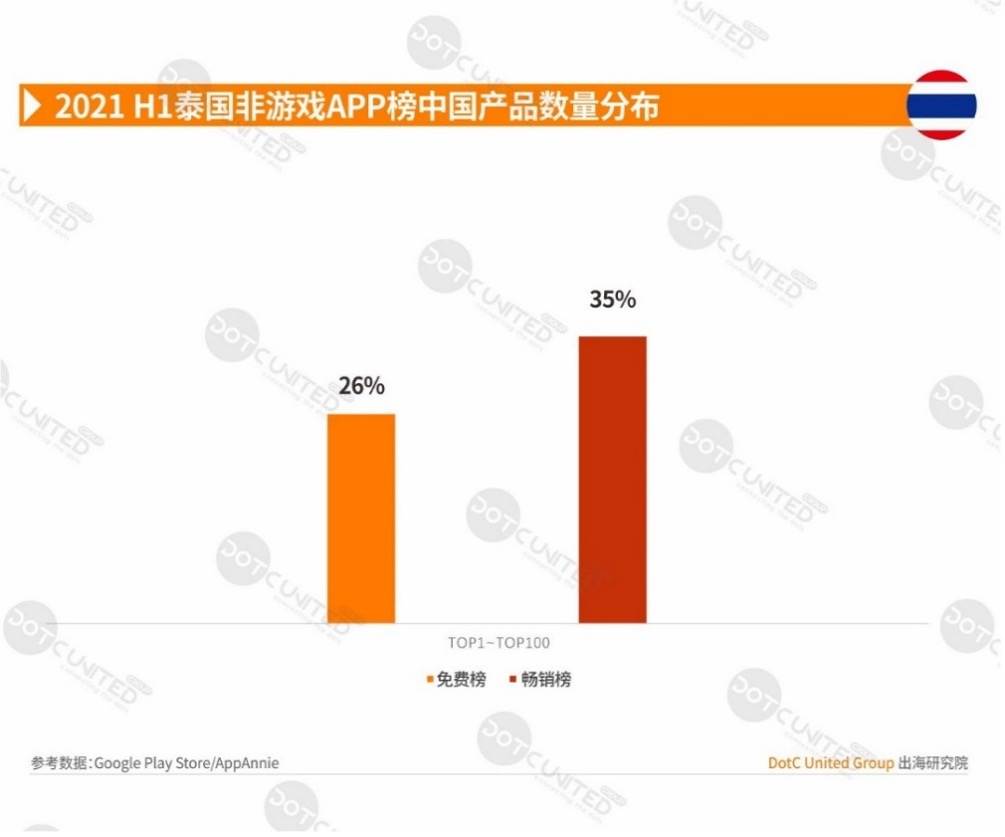

统计印尼非游戏APP Google Play Store TOP500显示,免费榜中,国内产品占据约14%,畅销榜中,中国产品占比约16%。

在TOP100的头部榜单中,免费榜上中国产品占比20%左右,畅销榜中占比35%,超过三分之一。基于印尼人口体量等因素,印尼是整个东南亚地区移动应用下载量最高的国家,对于国内出海产品而言,印尼同样是该地区中国产品下载量最高的国家。

统计印尼非游戏APP Google Play Store TOP500显示,免费榜以工具类为主,占比约19%,其次是金融和视频编辑等类型。畅销榜有工具、娱乐、社交、视频社交等类型。

金融类应用在印尼市场一直炙手可热,有数据统计,在金融类应用的用户使用时长以及活跃度方面,印尼在全球范围属于前列。

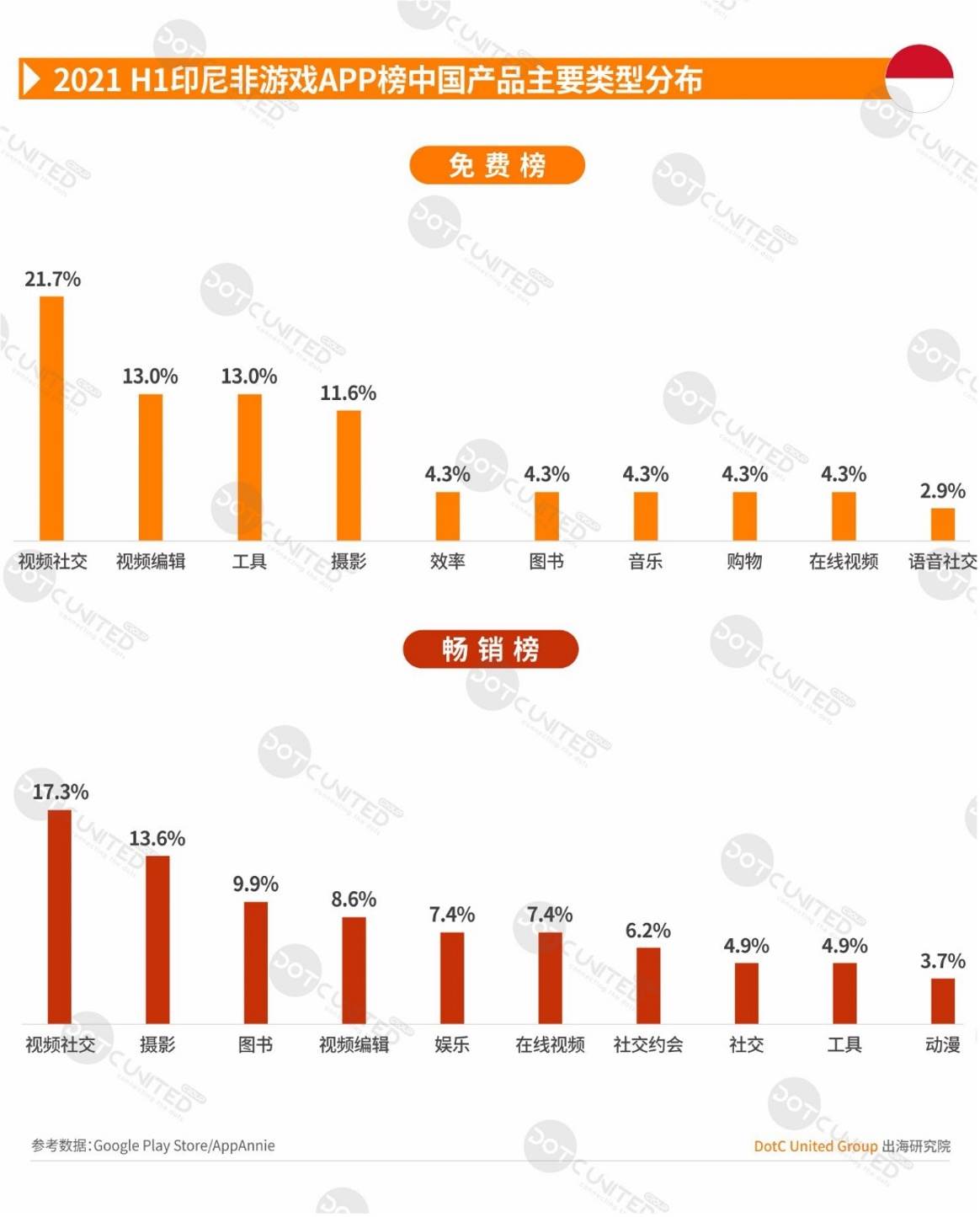

统计印尼非游戏APP Google Play Store TOP500显示,印尼市场上的中国应用类型,免费榜中,视频社交占比21.7%领先其他各类型,其次有视频编辑、工具和摄影等。

畅销榜同样以视频社交类为主导,其次有摄影、图书、视频编辑等。

纵观免费、畅销榜单,视频社交、视频编辑和摄影是目前国内出海印尼市场的主打品类,此外,图书类也是一大热门品类。

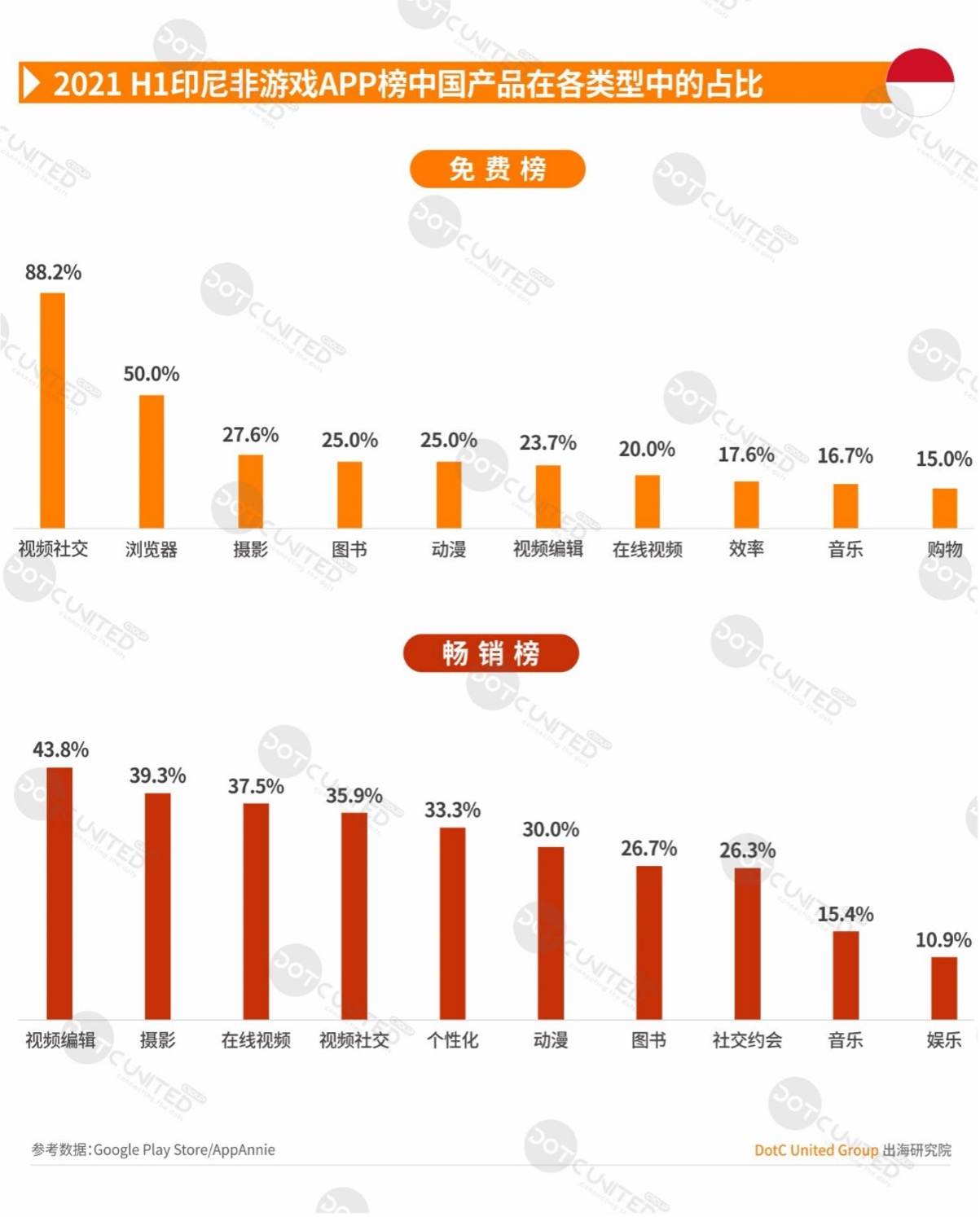

统计印尼非游戏APP Google Play Store TOP500显示,对于各类型应用的国家分布,免费榜中的视频社交类国内产品占比高达88%以上,浏览器产品也占有半壁江山。畅销榜中,视频编辑类、摄影类、在线视频和视频社交类,国内产品也占有较大的市场份额。

对于印尼市场上的视频社交、视频编辑和浏览器类产品,国内厂商已经拿下了重要的市场份额,这几大类型产品的竞争也会愈演愈烈。未来,对于其他市场参与者来说,避重就轻其他类型产品,比如社交约会、图书、在线视频类等,或有更好的发展空间。

统计2021年上半年印尼非游戏APP iOS &Google Play Store榜单显示,字节跳动的TikTok和Dreame公司的阅读产品Innovel分别拿下免费榜、畅销榜首位。

畅销榜TOP20中有四分之一为图书类产品,图书应用在印尼市场的热度可窥一斑。

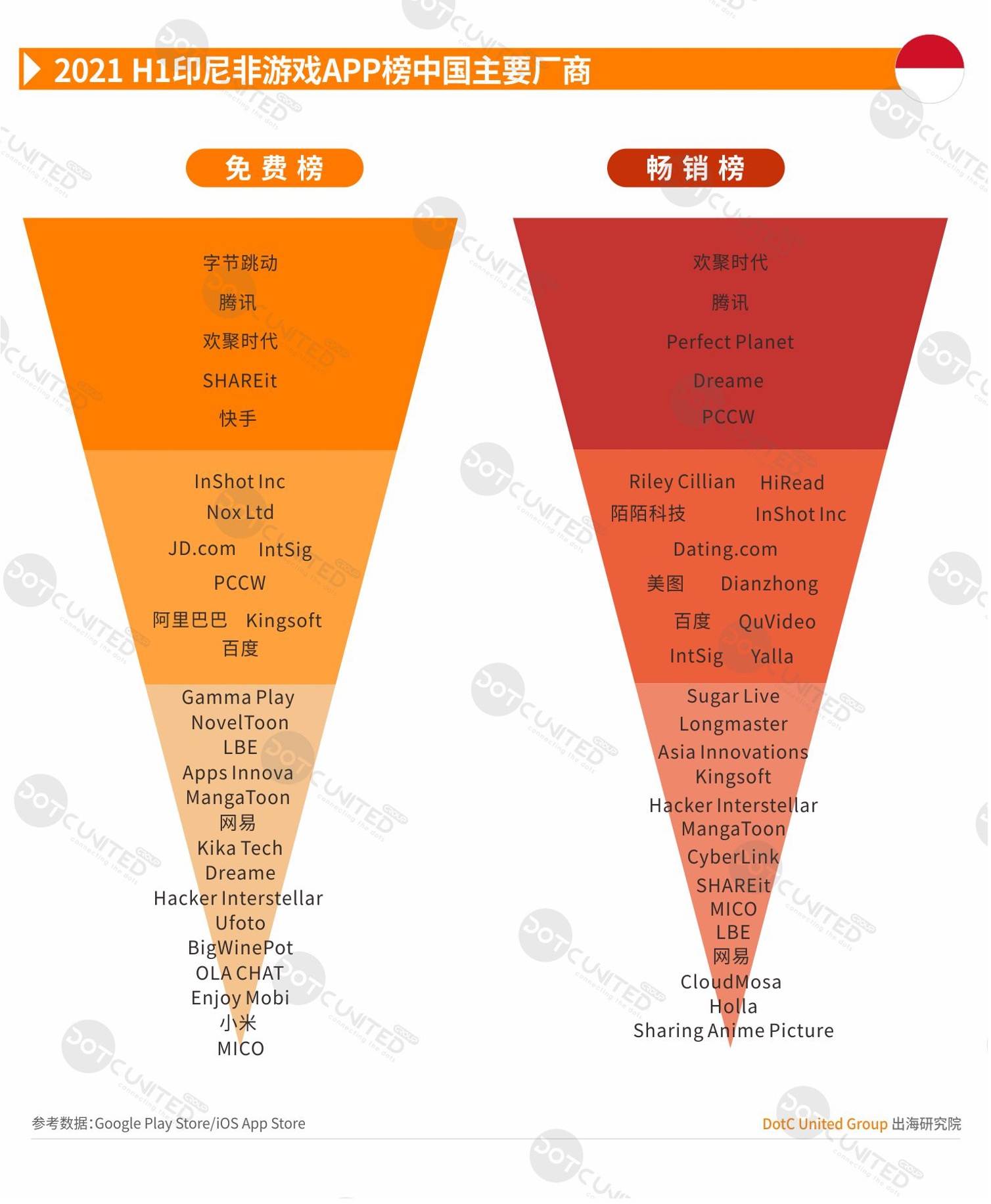

统计2021年上半年印尼非游戏APP iOS &Google Play Store榜单显示,字节跳动、腾讯、欢聚时代等公司领衔免费榜单,欢聚时代、腾讯、Perfect Planet、Dreame等公司领衔畅销榜单。

上半年中印尼市场上的图书类厂商表现可圈可点,Dreame公司的Innovel等,HiRead旗下的Hinovel、Perfect Planet公司的FunRead以及Dianzhong的Webfic均表现亮眼。

泰国:在线视频出海屡见成效,国产社交约会应用吸金强劲

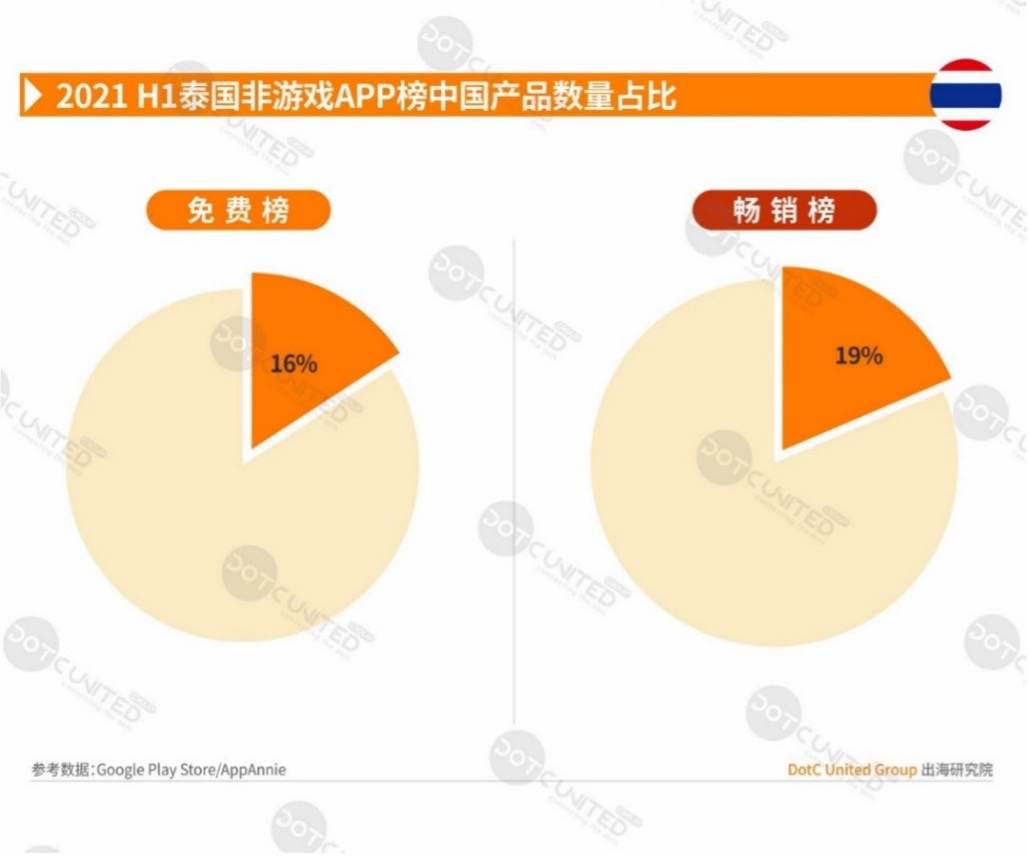

统计泰国非游戏APP Google Play Store TOP500显示,免费榜中,国内产品占据约16%,畅销榜中,中国产品占比约19%。

在TOP100的头部榜单中,免费榜上中国产品占比26%左右,畅销榜中占比35%,超过三分之一。

统计泰国非游戏APP Google Play Store TOP500显示,免费榜以工具类为主,占比约15%,其次是金融、娱乐等类型。畅销榜主要包括工具、娱乐、摄影、社交约会等品类。

除主流的工具类应用外,金融、娱乐、摄影和社交约会等也都是泰国用户日常选择的品类。

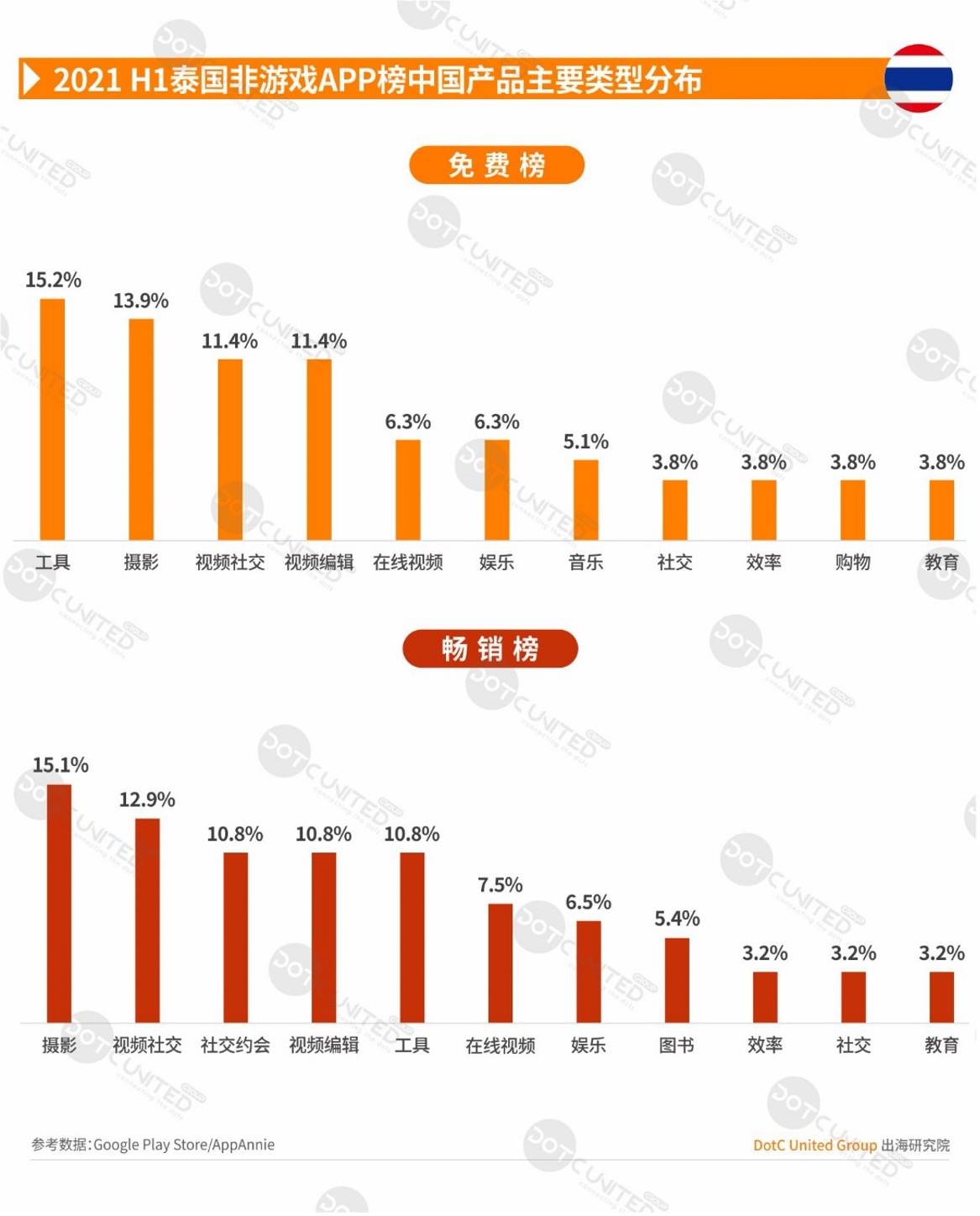

统计泰国非游戏APP Google Play Store TOP500显示,泰国市场上的中国应用类型,免费榜主要包括工具、摄影、视频社交、视频编辑等类型。畅销榜主要有摄影、视频社交、社交约会、视频编辑类等。

纵观免费、畅销榜单,摄影、视频社交、视频编辑、社交约会等是目前国内出海泰国的主要品类,相比其他东南亚国家,泰国的年轻用户对中国的摄影和短视频社交产品表现出了浓厚的兴趣。

统计泰国非游戏APP Google Play Store TOP500显示,对于各类型应用的国家分布,免费榜中的视频社交类国内产品占比高达80%以上,视频编辑类占约39%。畅销榜中,在线视频类占70%,视频编辑类占约40%。

泰国的视频社交和在线视频领域应用方面,国内产品已经占据了绝对的领导地位,此外,视频编辑类中也占据着重要席位。

统计2021年上半年泰国非游戏APP iOS &Google Play Store榜单显示,字节跳动的TikTok和HiRead公司的图书类产品Hinovel分别拿下免费榜、畅销榜首位。

畅销榜TOP20中,社交约会类产品上榜4款,是上榜数量最多的一个品类,中国社交约会产品在泰国市场表现亮眼。

统计2021年上半年泰国非游戏APP iOS &Google Play Store榜单显示,字节跳动、腾讯、欢聚时代等公司领衔免费榜单,腾讯、字节跳动、欢聚时代等公司领衔畅销榜单。

过去上半年,国内的在线视频厂商在泰国大获成功,继腾讯视频(腾讯)、爱奇艺(百度)、Viu(PCCW)先后试水成功之后,主打二次元方向的bilibili在泰国市场也成功突围。

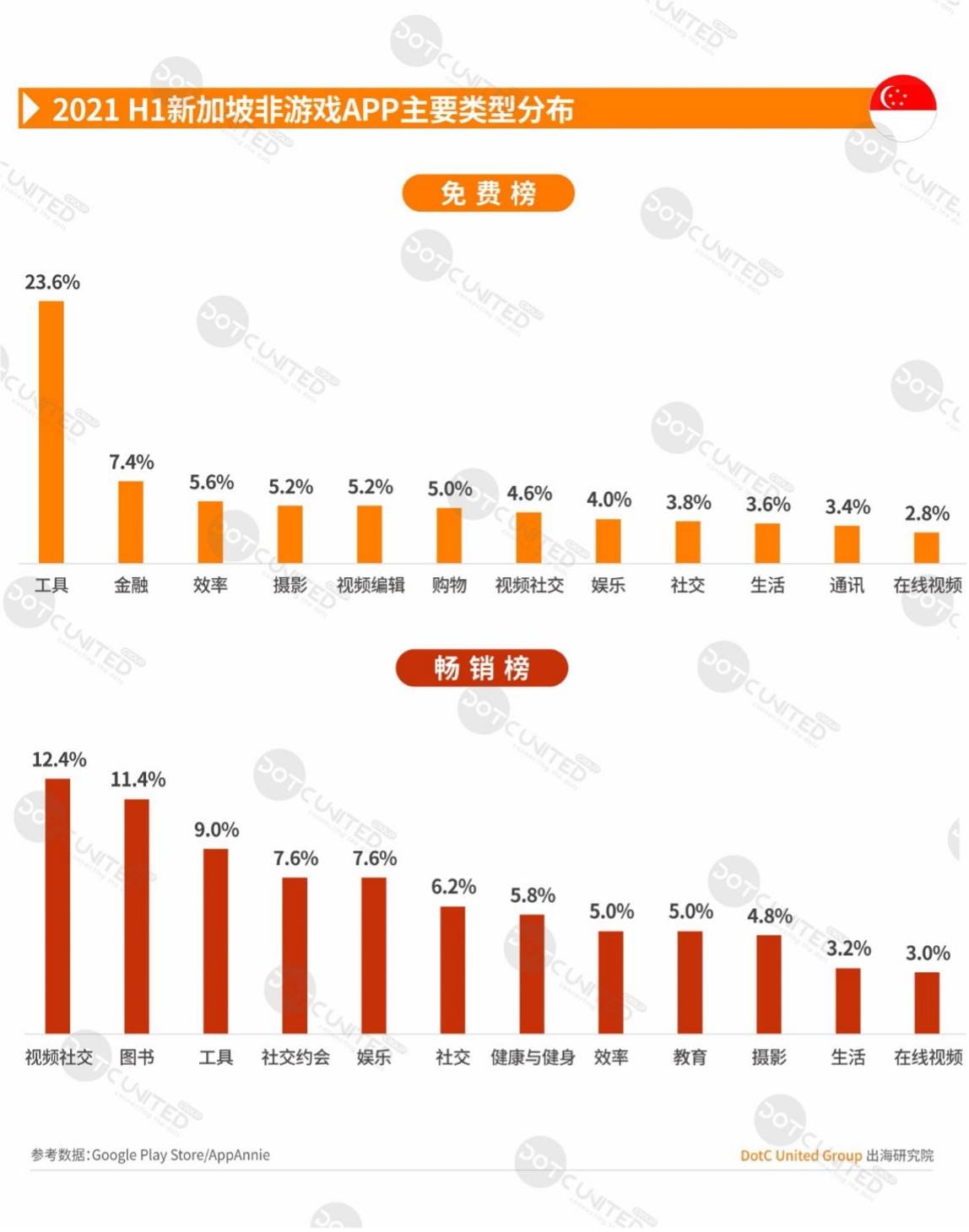

新加坡:直播社交产品用户付费欲望高,视频编辑&图书应用国产占半壁

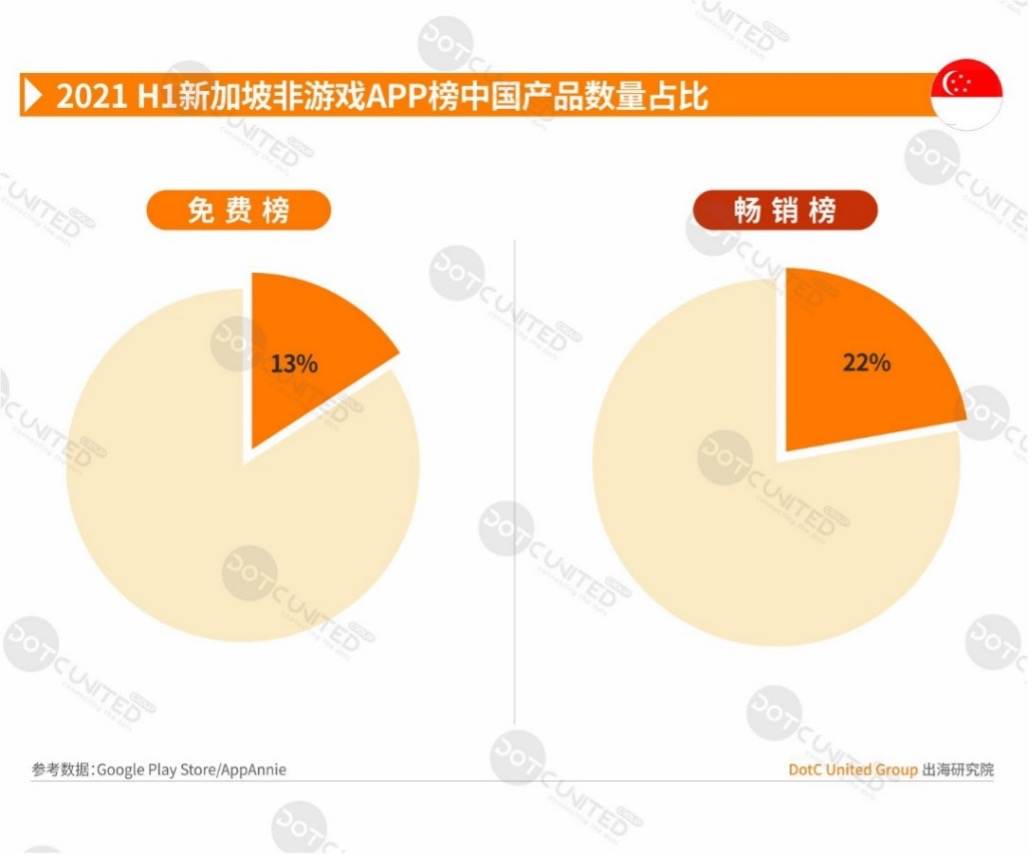

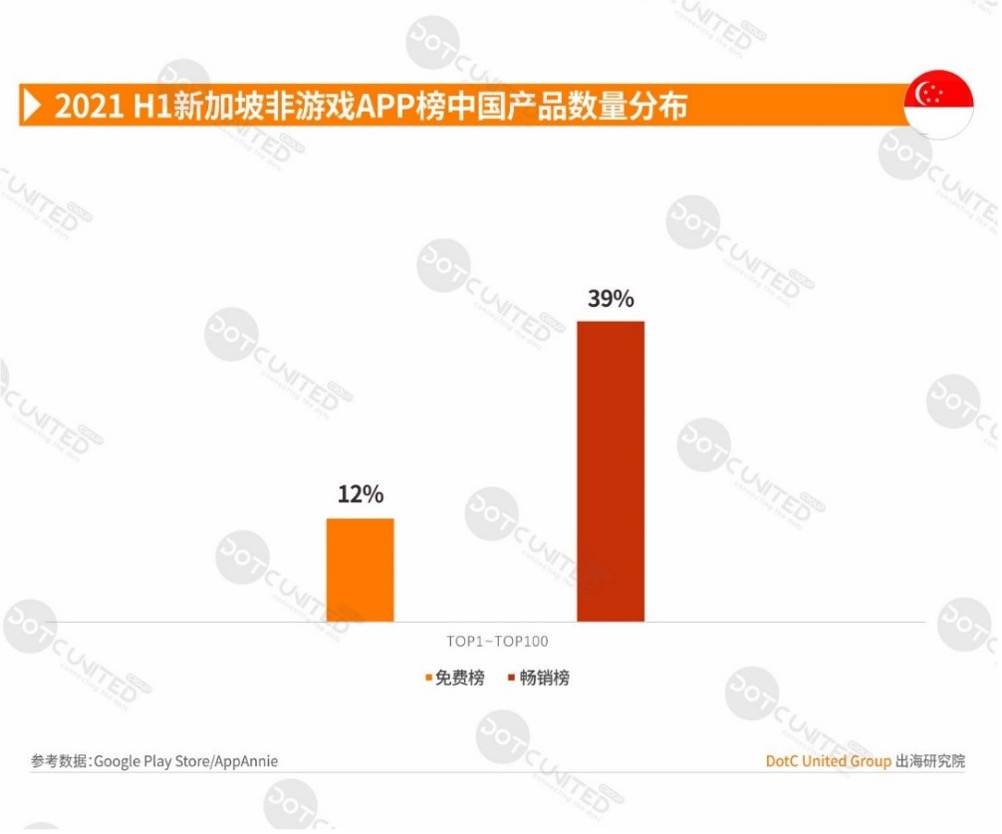

统计新加坡非游戏APP Google Play Store TOP500显示,免费榜中,国内产品占据约13%,畅销榜中,中国产品占比约22%。

在TOP100的头部榜单中,免费榜上中国产品占比12%,畅销榜中占比39%,超过三成。

统计新加坡非游戏APP Google Play Store TOP500显示,免费榜以工具类为主,占比约23.6%,其次是金融、效率等类型。畅销榜主要包括视频社交、图书、工具等品类。

除主流的工具类应用外,视频社交、图书和社交约会等应用在新加坡都占有重要地位。

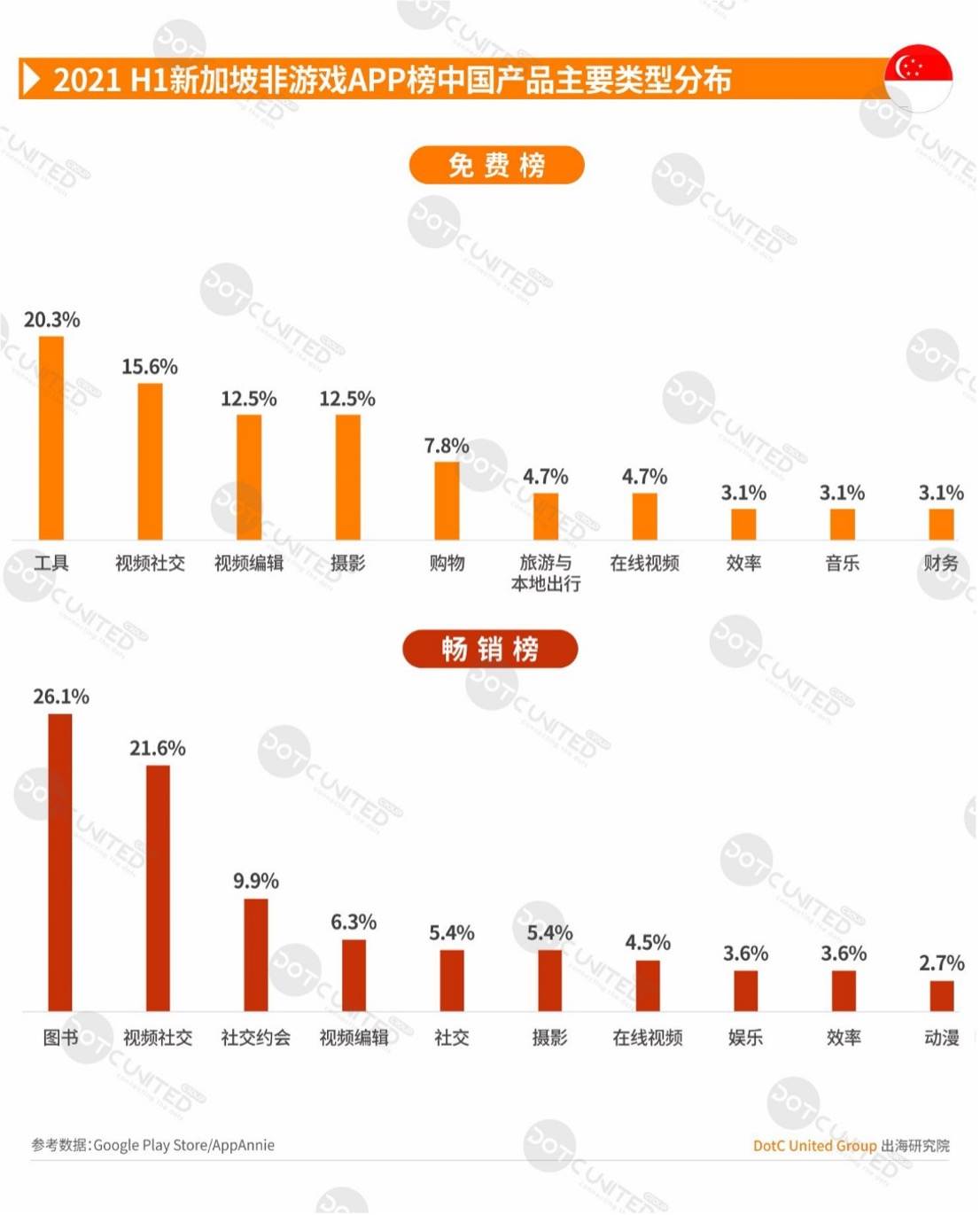

统计新加坡非游戏APP Google Play Store TOP500显示,新加坡市场上的中国应用类型,免费榜主要包括工具、视频社交、视频编辑等类型。畅销榜主要有图书、视频社交、社交约会、视频编辑类等。

纵观免费、畅销榜单,工具、图书、视频社交、视频编辑、摄影等是目前国内出海新加坡的主要品类。此外,购物、旅行、在线视频类也颇具潜力。

统计新加坡非游戏APP Google Play Store TOP500显示,对于各类型应用的国家分布,免费榜中的视频社交类国内产品占比约43.5%,视频编辑和摄影类占约31%。畅销榜中,视频编辑和图书类产品均占比50%以上。

新加坡市场上的视频编辑和图书类应用中,国内产品基本已占据了主导地位,此外,在视频社交领域,国内产品也占据着重要席位。

统计2021年上半年新加坡非游戏APP iOS &Google Play Store榜单显示,字节跳动的TikTok和欢聚时代的BIGO LIVE分别拿下免费榜、畅销榜首位。

直播社交产品在新加坡市场炙手可热,畅销榜TOP20中,直播类视频社交应用占比40%。电商应用SHEIN上半年在新加坡大获成功,其网红风格的产品植入以及社交互动等元素备受当地年轻人的喜爱。

统计2021年上半年新加坡非游戏APP iOS &Google Play Store榜单显示,字节跳动、腾讯、欢聚时代三大厂商霸榜免费、畅销榜头部地位。

此外,主攻视频编辑的InShot公司、专注直播社交的小象直播、以及出海电商公司shein等厂商在新加坡市场也都大获成功。

出海服务商在应用出海的环节中不可或缺,近年随着出海浪潮的涌起,整个出海产业链细枝末节上的各类服务商不断崛起。今年上半年,活跃在国内市场各领域的出海服务商同样表现出色,如专注全球云通信技术的纳思目软件Vonage、提供从研发到运营的全方位服务的游戏公司Teebik Games、第三方PaaS平台FuseClick、提供高端个性化服务的FlashCloud闪云,以及互联网出海综合服务平台白鲸出海、Morketing、快出海、扬帆出海等企业,都在各自领域发光发热,助力中国移动互联网成功出海。

2021年上半年,中国移动应用开发者和发行商在东南亚市场可谓成绩斐然,从角色扮演、策略、博彩、教育、MOBA类等游戏APP,到视频社交、视频编辑、在线视频、图书阅读、摄影等非游戏APP领域都表现出了强劲的市场竞争力。

未来,对于东南亚这个年轻活力的市场,在资本、技术、资源等各派势力互相竞争角力之中,或有不幸者退出舞台,也同样会有强者留存,后起之秀突出重围。可以预见,从休闲娱乐到各垂直领域,将会有更多更多元化、精细化的产品出现,中国移动出海厂商在东南亚市场仍将步履不停。

编者按:本文选自微信公众号“DotCUnitedGroup酷量信息(ID:DotC2018)”作者:出海研究院

寻求报道、与作者交流、商务合作、投稿转载,请扫描下方二维码关注公众号“36氪出海”,点击菜单栏-联系我们-合作需求,扫码填写表单,与我们联系。