/

/

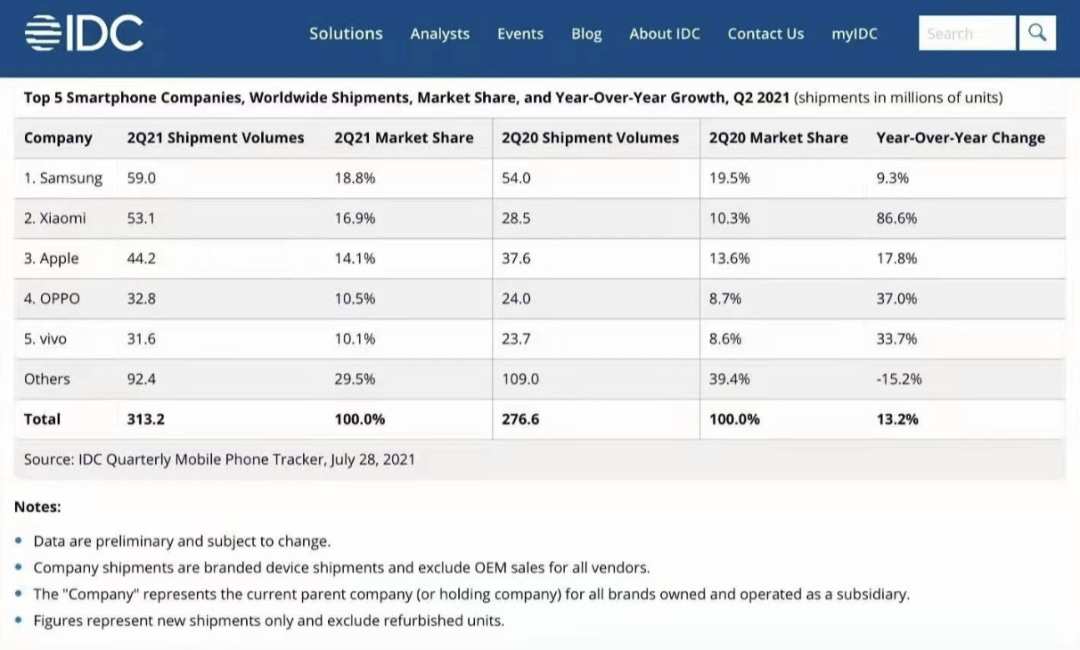

据IDC最新发布的2021 Q2全球智能手机市占率统计显示,小米手机销量超越了苹果,晋升全球第二。小米Q2出货量5310万台手机,增长86.6%,市占率16.9%。世界媒体也纷纷以“小米在全球智能手机单季的供货量方面首次跃居份额第2位”为题进行了报道。

△手机市场份额前五

面对这份成绩单,小米自然喜出望外。但在这种喜悦和荣耀的背后,小米还有很多的问题要直面。

01没有科技含量加持的走量

在这么多年的摸爬滚打之后,小米已经完成了从最早的草根品牌的定位,向成熟品牌的迈进和转型。小米所取得的成绩,也说明了这一点。但出货量并不意味着创收能力的突飞猛进。

最近小米也入选2021《财富》世界500强,排名第338位。较去年上升84位,成为互联网相关企业中进步最快的世界500强企业。这是小米连续三年上榜。

但是对榜单稍加比较,就会发现三星电子排名第15;在盈利方面,苹果以574亿美元的利润位居榜首。在手机软件领域,谷歌和苹果所控制的移动操作系统安卓(Android)和iOS的市场占比分别高达81.5%和18.4%,几乎控制了整个智能手机的操作系统市场。

因为芯片出货面临的普遍短缺,芯片企业的上升也很快。此情此景,就不得不提小米自研芯片的失利和败北。在芯片方面,小米的战略眼光是到位的。澎湃S1,发布于2017年,是一款28nm制造、8核Cortex-A53的手机芯片,应用于小米5C这款手机上。业内人士普遍认为,这款芯片的失败是必然的,28nm的工艺相较其他同级芯片劣势明显,最关键的是它的基带芯片,别说全网通了,连双网通都很勉强,LTE也只做到Cat.4。

手机最核心的软硬件方面,小米都不占自研的优势。虽然三星也是安卓阵营,但是三星不单自己做手机,更重要的是占据了上游的供应链,在芯片等方面保有绝对优势。

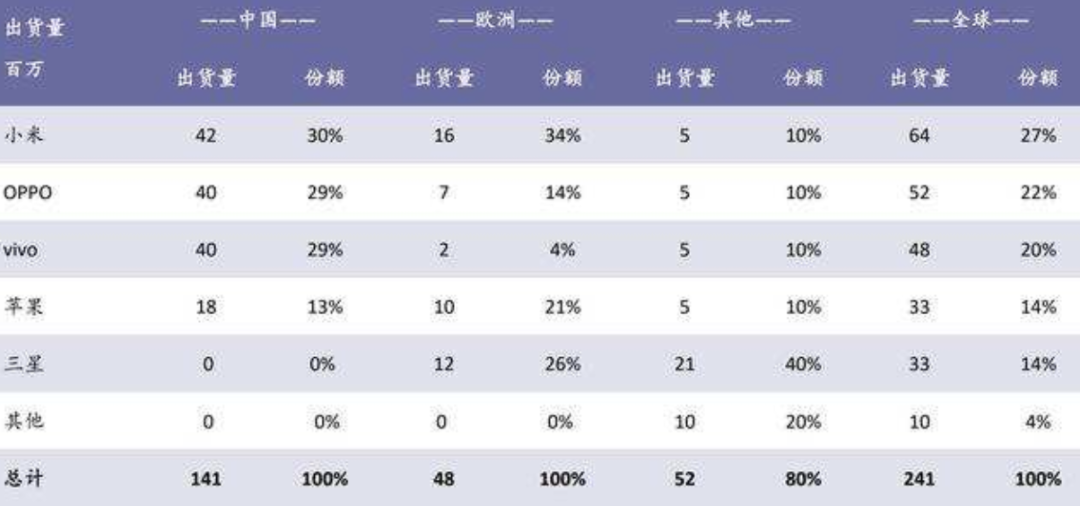

虽然从出货量的维度来讲,小米取得了全球第二的成绩,但整体的综合表现都并不出色。华为手机刚刚开完发布会,面对封锁坦诚供应不足。小米整体出货量的上升,某种程度上是因为华为份额的下降,小米挤占了这部分空间。

但也正是这一点,小米的这种受益模式注定不会持续太长时间。如果说去年,小米是华为销量对冲最大的受益者,那么到了今年,华为手机业务还剩多少市场份额关系到小米是否还能继续享受这种销量对冲而保持去年高速增长的势头。

△手机出货量

根据浦银国际研究的报告,今年小米将继续受益于华为手机销量的对冲。其中欧洲市场将拿下30-35%华为手机的市场空间;其次是中国市场,小米将拿下约30%华为手机的市场空间,而从全球看,小米将会获得27%左右华为手机的市场空间。但向小米一边倒的局面将被更加均衡所替代,后知后觉的OV将分别拿下华为手机22%和20%左右的空间。

02小米占据高端市场了吗?

雷军曾表示,“经过五年(始于2016年)的艰苦卓绝的补课,我们产品能力已实现了巨大的提升,并在高端市场打开局面并站稳了脚跟。”

但问题是,小米真的占据高端市场了吗?安卓手机阵营的高端品牌,从最初占据技术领先优势的三星,轮替到依靠单点突破实现整体性能和品牌提升的华为,这是大致的品牌交替曲线。但到目前为止,还很难说小米占据了高端品牌的市场。雷军的这一番表达,更像是自嗨。

小米手机的性能和性价比,经过这么多年的打磨,肯定是经过了市场检验的。但品牌,是另一种需要经营的无形资产,但最核心部分还是根植于产品的创新能力。以华为为例,将相机拍照锁定为重要的爆破点,发布会则经过周密计算选在欧洲,高举高打,和国货崛起同频,收割了一大批中高端用户。

相比较之下,小米则在营销和品牌方面,一直都显得很保守。如果说在小米成长的早期,这种状态是可以被理解的。但在小米已经取得今天的成绩的情况下,小米的四平八稳则显示了自身的核心局限——小米整体还是被当作一家制造业企业,所以整体的估值不高。

△小米手机

2011年,小米1横空出世,并开启了互联网手机的时代。现在智能手机行业都快进入衰退期了,小米拿出什么革命性或者有实质创新的产品了吗?十年过去,所谓的创新,都谈不上实质上的创新,严重依赖于高通的芯片和安卓的开源代码。根据财报数据,2020年小米手机毛利率为8.7%。作为对比,苹果公司的每一款手机毛利率均超过50%。

进入5G时代以来,各大手机厂商纷纷启动高端化战略,试图在高端市场分一杯羹。去年年底,小米就携小米11Ultra系列大张旗鼓地冲击高端手机市场。但就在今年618期间,该系列手机便开启了史无前例的优惠,已有电商渠道公布了超过1100元的优惠幅度,即便是其他的渠道也优惠超过了700元,基本上算是给这台所谓的高端旗舰画上了“句号”。

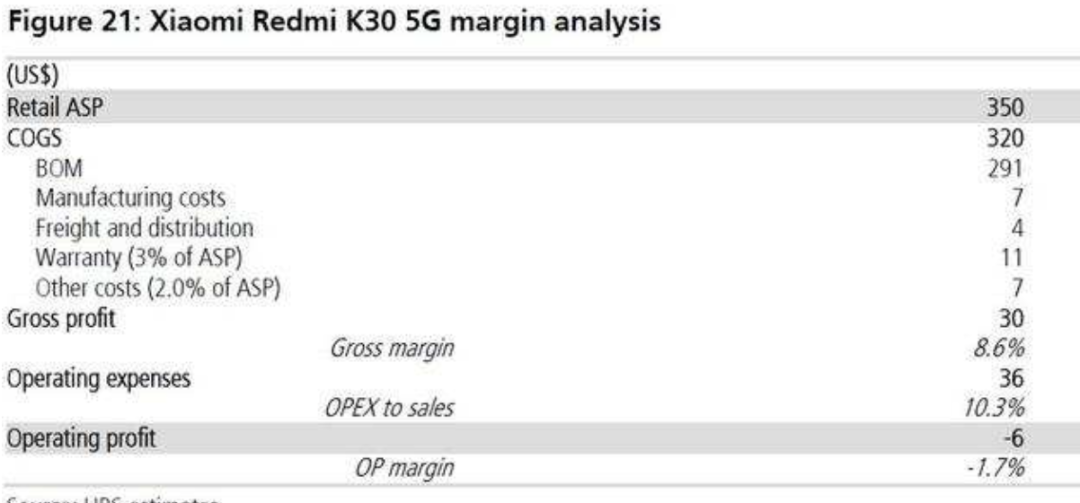

而在全球市场,小米的整体策略依然是利用低价抢夺市场份额,甚至为此出现了个别机型出现负营业率的情况。瑞银对小米出货量较大的红米Redmi K30 5G进行的拆解分析表明,其128GB的平均售价为2299元人民币 (350美元)。加上制造、货运/物流和保修成本,预估产品毛利率为9%,与公司平均水平相当。但是考虑到运营支出/销售,估计营业利润率约为-1.7%。

△利润率

高端机攻略也拖累了小米集团的净利率。2020年小米对外投放广告开支55亿元,主要是为了推广高端机型。广告开支的增加,让小米2020年净利率为5.28%,相比2019年的5.58%略有降低。如今,荣耀从华为独立出来,已摆脱了芯片的困境,并明确宣布定位高端,硬件配置将超越华为的Mate、P系列。在荣耀的反扑之下,小米的高端机战略能否站稳,还有待观察。

03小米汽车的掣肘

2020年2月,雷军宣布造车之后,小米集团股价一度涨幅超过12%,当天收盘市值增长500亿港元。这说明市场很看好小米造车。对于造车,雷军直言,他和小米已经做过充分调研,并且首期投资便为100亿元,未来十年预计将投入100亿美元。虽然较之国内不少造车新势力起步阶段的缺钱卡脖子,但仍有不少人质疑,起步略晚的小米造车,首期100亿元的投入能够支撑其走高端、做智能化研发、攻克新造车核心技术吗?

更何况,100亿元对于如今的造车领域来说已经不算多了,一直被诟病吝啬研发投入的蔚来在2020年的支出便高达24.9亿元,今年更是预计超过50亿元,这还不算蔚来在过去三年投向工厂硬件、三电系统开发、换电站以及市场体系服务体系等的支出。要知道,过去三年蔚来净亏损高达376亿元,而且这些亏损的钱已经形成了一定的壁垒。在这个马太效应明显的赛道,后入者小米如何形成差异化优势,生产出有小米特色“杀手锏”的成型车,将考验雷军的智慧。

造车可能会让小米跻身万亿市值俱乐部,也可能会因为巨大的资金投入将小米拖入深渊。小米虽然外表家大业大,但因为整体的市盈率不高,所以造就了小米在品牌经营方面也极其讲究性价比。

但在竞争高度激烈的汽车市场,小米很难复制性价比奇迹。现在的电动车市场呈现两头开花的局面,以特斯拉、比亚迪和蔚小理为代表的20万以上的高端化路线,和以五菱宏光MINIEV为首的10万以内的低端化路线。三年后,小米汽车量产后将切入哪个市场呢,保持性价比势必就不会往高端上走,往低端,以五菱积累了十多年的品牌、市场优势就连特斯拉也很难在销量上讨到便宜,更何况小米。况且,加上自动驾驶等核心组件,要维持性价比的品牌形象,只能往竞争最为激烈的10万-20万区间去靠,这意味着小米迎头相撞的不仅仅是未来可能下探至这一区间的特斯拉,更是一群对电动车分外眼红的燃油车企。

△小米汽车

在没有完全革命性续航突破比如半小时充1000公里之前,和完爆其他对手的产品力,小米汽车这个“新来的”可能会惨遭蹂躏。造车已经到了一个泾渭分明的阶段,新能源和自动驾驶,虽然在物理基础上有重叠,但是这两条路已经不是同一个层面上的不同方向,而是完全不可同日而语的进化方向。也就是说,新能源本身已经是一个成熟的标配,自动驾驶才是真正角逐的方向。

而小米现在入局,就意味着先要追平新能源汽车业态的平均水平,还要追赶自动驾驶。迄今为止,作为手机行业顶流的Apple虽然屡屡传出造车的消息,但真正落地的产品依然虚无缥缈,苹果的战略布局不可谓不早,供应链整合能力也不可谓不强,但在产品兑现上的迟疑,就说明这件事并不简单。伴随着特斯拉在价格方面即将洞穿20万以内的趋势愈加明显,小米要保持性价比的惯性无异于难上加难。

世界第二,只是出货量的排名,对这一点,要保持足够的清醒。随着竞争的升级,技术实力储备的短板,会暴露的越加明显,追赶也会变得越来越吃力。小米和雷军没必要再去盘点自己过往的选择和梦想了,重要的是看清当下,解决问题。

本文来自微信公众号 “深潜atom”(ID:deepatom),作者:深潜atomer