/

/

「核心提示」

关于网约车平台的抽佣问题,一直是监管重点。8月18日,交通部吹风,表示平台应“降低过高的抽成比例,设定抽成比例上限”。率先对监管做出反应的,是已极度边缘化的易到用车。易到新政,取消传统的抽成模式,变为信息服务服务费模式,按照阶梯模式收取费用,最低1元,5元封顶。此举是想“重回牌桌”,还是搅一搅浑水?

8月18日,国新办举行的政策例行吹风会上,交通运输部直言,个别网约车平台设置了过高的抽成比例,侵害了网约车司机的权益,因此要求平台规范自主定价行为、降低过高的抽成比例,设定抽成比例上限,并向社会公布。

令外界没想到,率先对监管做出反应的,竟然是已经极度边缘化的易到用车。

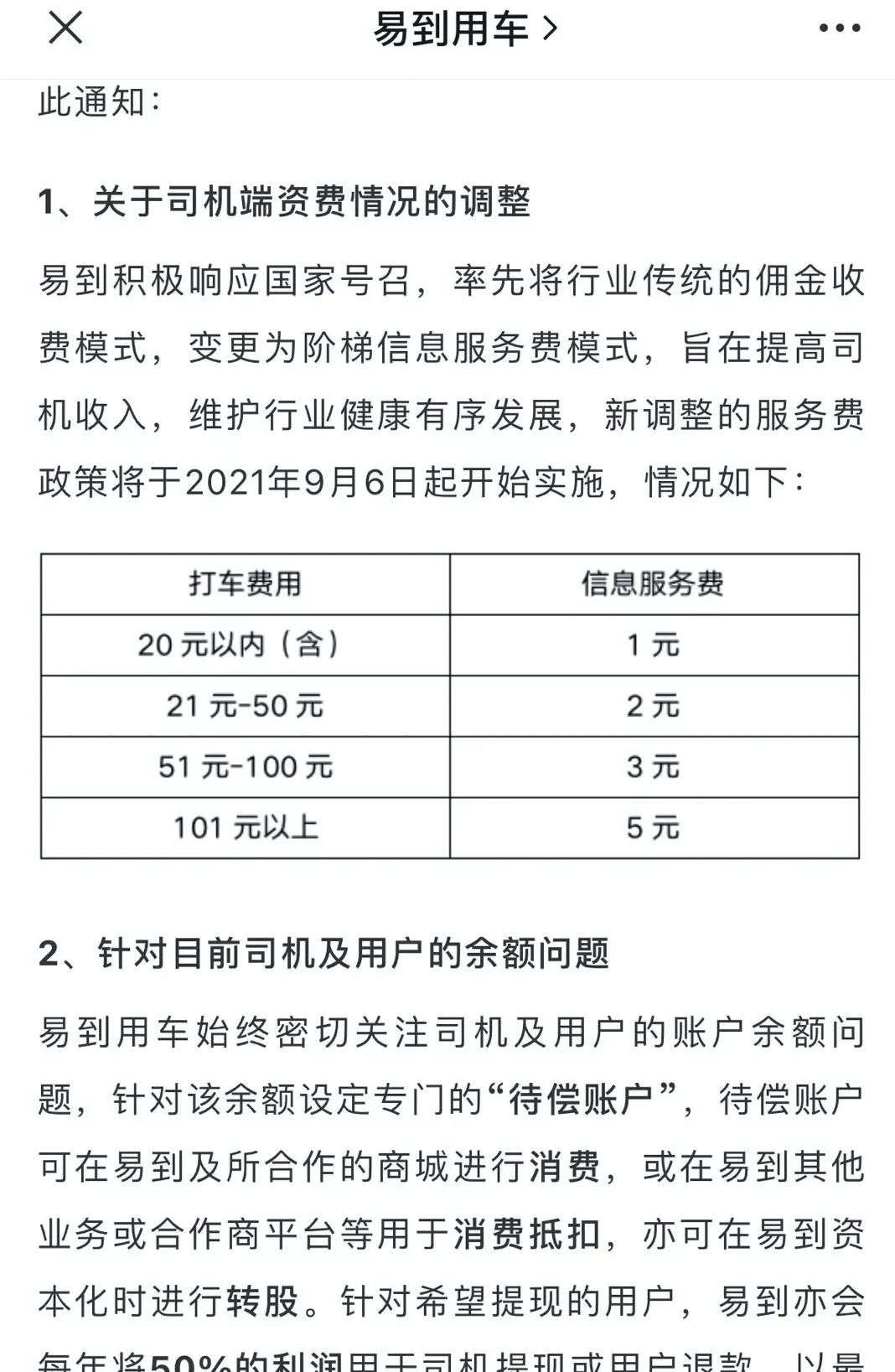

8月19日,易到用车在《司机端资费调整特别公告》中表示,要取消传统的抽成模式,变为信息服务服务费模式,按照阶梯模式收取费用,最低1元,5元封顶。“新政”于9月6日起执行。

易到称此举是积极响应国家号召,旨在提高司机收入。

沉寂已久的易到用车,用一纸公告取消传统抽成模式,突然杀回公众视野,是想借此“重回牌桌”,还是搅一搅浑水?

易到“阳谋”

自滴滴遭遇网络安全审查以来,网约车江湖再度硝烟弥漫,高德、哈啰出行、美团、T3出行等再度出手,纷纷试图在“空窗期”抢占份额。

在网约车江湖中几乎销声匿迹的易到,本来早已没资格坐在“牌桌”上。但是从网约车痛点切入,取消传统的抽成模式,采取极低的信息服务费模式,易到用车或也想分一杯羹,拉拢司机入驻,硬生生给自己找回点存在感。

根据易到《司机端资费调整特别公告》,对于1元起步、5元封顶的信息服务费模式,有网约车司机对《豹变》称,这种模式“对司机来说,比抽成20%多肯定更合适。”

平台抽成问题已被外界诟病已久,易到此举无疑将压力抛给了其他平台。有平台告诉《豹变》,“我们之前已经公布过抽成上限,并且公布司机收入账单,其中抽成30%峰顶在部里发文之前就对外公布过了。”

至于易到的“新政”,有网约车平台表示“不评价同行”。

不过从目前网约车市场反应来看,易到此举并未引起太多波澜。一位网约车车主告诉《豹变》,易到现在还欠司机好多钱,现在司机们对易到根本不信任。

作为最早使用互联网提供专车服务的平台,易到创立于2010年5月,全球网约车巨头uber的登场比易到只早了几个月,至于滴滴、快的更在两年后才上线。不过,易到几经波折,后期的新闻主要围绕着易主、资金链断裂、运营停滞等。

据易到创始人周航称,从2012年到2013年,易到过了一段好日子,有稳定的获客来源,一直保持着80%的市场份额。这是易到的巅峰岁月。

2014年,滴滴和快的在打车市场掀起补贴大战,各家平台频频融资。易到错失良机。据易观国际的数据,2015年第一季度中国专车服务订单量前三名分别是滴滴专车、Uber和易到用车,市场份额分别为78.3%、10.9%、8.4%。易到直接从天上跌到泥土里。

补贴大战之后,易到的形势急转直下,乐视以“救世主”的身份出现在易到面前。但随着乐视2016年爆发财务危机,易到也出现资金链断裂。此后接盘了易到的韬蕴资本,又想把这个烫手山芋甩给赫美集团,最后双方并未达成合作。直到现在,易到还砸在韬蕴资本手里。

2018年初,新一轮网约车大战再起,易到试图“重出江湖”,宣布将在北京、上海等七个城市的平台佣金下调至5%,达到行业最低水平,而这七座城市与当时美团打车的目标完全一致。

同年4月,易到又宣布将优选47万车主实行免佣金政策,并进行“阶梯返利”。易到时任CEO对外表示,市场上主流网约车平台收取车主佣金约在25%—30%之间。

不过几次新政,易到激起的水花都不大。一方面,易到有较多的历史遗留问题,早已过度消耗司机端的信任。

另一方面,易到目前在市场上几乎没什么份额。

2018年8月,交通部首次公布网约车全国监管平台数据接入情况,数据显示,截至2018年7月底,易到完成订单总数116.5万单,排在滴滴、曹操专车、首汽约车、美团打车之后,滴滴订单总数为易到的75倍之多。

而到2020年10月底,全国共有207家网约车平台取得经营许可,当月收到订单信息6.3亿单,另外有81家网约车平台已经累计180天未传输数据,其中就包括易到。

最新数据显示,截至2021年7月底,全国共有241家网约车平台取得经营许可,易到依然未上传数据。

同时,降低佣金的新政均需要大笔资金投入,易到目前有没有实力做这件事也是个问号。

易到也明白必须解决历史遗留问题,针对目前司机及用户的余额问题,易到给出的解决方案是,待偿账户可在易到及所合作的商城进行消费,或在易到其他业务或合作商平台等用于消费抵扣,亦可在易到资本化时进行转股。针对希望提现的用户,易到亦会每年将50%的利润用于司机提现或用户退款。

此外,易到表示公司正在进行战略转型,后续汽车租赁将成为公司业务的重要一环,相关业务调整后,易到甚至期望能够在两年内进入资本市场。

微利挣扎

易到的这个动作目前看来,伤害性不大,但是侮辱性极强,毕竟网约车平台的抽佣情况是目前监管重点。

各家平台抽佣水平到底有多高?我们可以从相关公司招股书中略窥一二。

从目前的行业格局来看,滴滴是网约车的绝对龙头。

据 2018 年比达咨询报告显示,在用户最常使用的网约车平台中,滴滴出行的用户占比高达 91.9%。此外,据交通运输部披露全国各网约车平台订单量,截至2020年 10月,滴滴出行月订单量为 5.62 亿,市占率超九成。

所以关注滴滴,就等于关注了整个网约车行业。

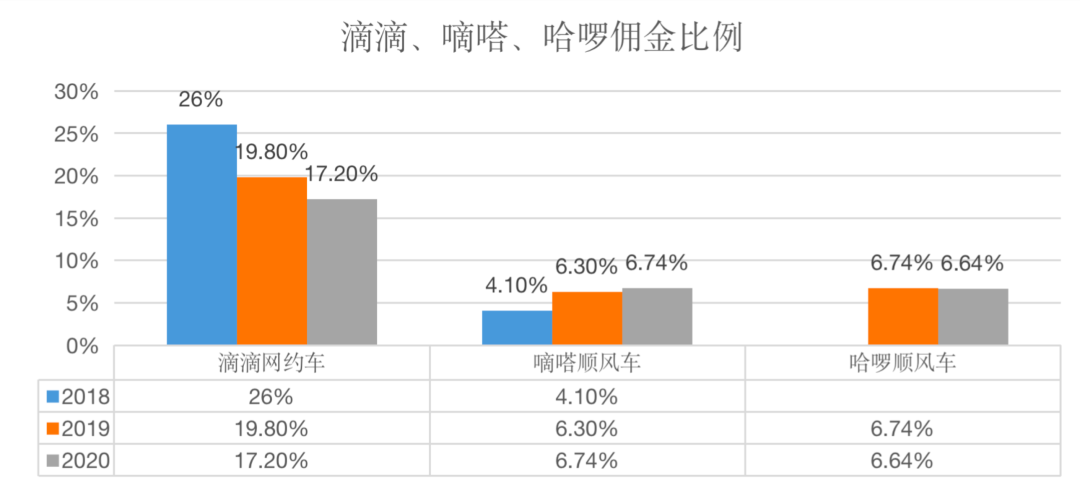

根据《豹变》梳理,虽然滴滴网约车2018-2020年的平均抽佣比例逐年下滑,但依然在15%以上,分别为26%、19.8%、17.2%。

相比之下,嘀嗒、哈啰的顺风车业务平均抽成比例不到7%。且顺风车下有底、上有顶。

在招股书中,顺风车龙头嘀嗒表示,如果在城内提供服务,那么每笔行程交易收取的服务费最低费用及最高金额分别为1元及10元。城市间则最低和最高金额分别为1元及15元。

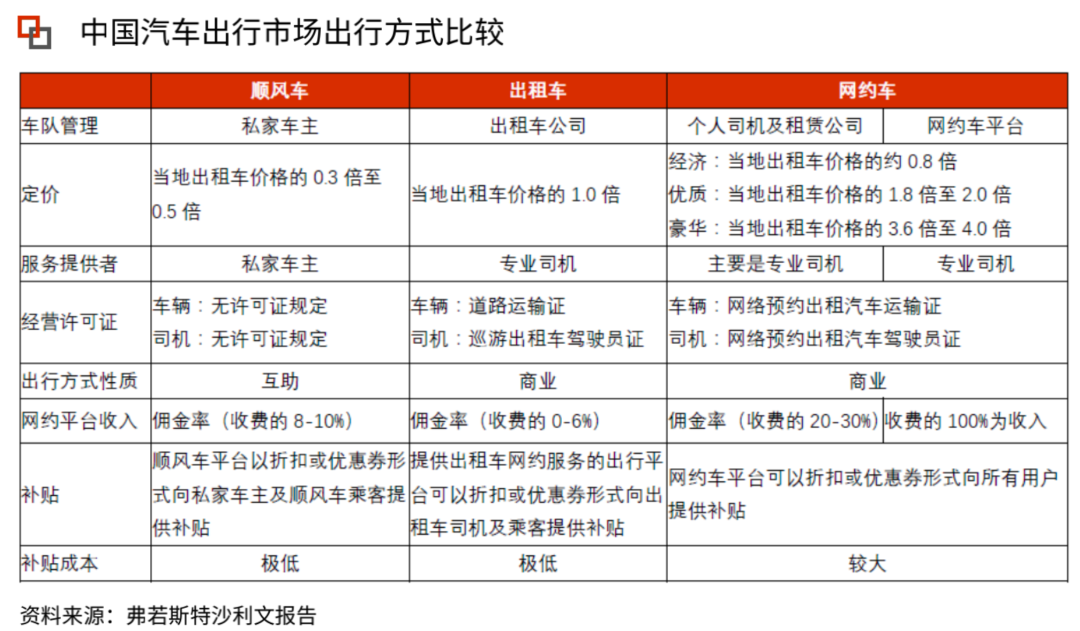

为什么顺风车抽成比例相对较低?核心来自商业模式。

和网约车不同,顺风车不属于运营类车辆,不需要像网约车模式一样负担车队管理成本,也没有经营许可证照的要求。

此外,顺风车服务的本质,是私家车主途中顺路带乘客分摊路费,因此顺风车平台不需要给司机提供大量补贴,司机也有动力参与顺风车业务。

而对于用户而言,顺风车的打车费往往比网约车、出租车低许多,所以也不需要额外的补贴。不过顺风车虽然便宜,但由于历史上发生过多起恶性安全事故,有不小的监管压力。

相比之下,网约车服务和出租车更像,车辆和司机都需要相关证件,且主要由专业司机提供服务。

由于仍处于市场培养阶段,网约车平台要做大量补贴吸引司机和乘客,成本较高,所以抽成比例也会更高。

从滴滴招股书来看,按照当下的抽佣比率,作为核心业务的网约车,只能做到基本的盈亏平衡。

滴滴的中国出行业务近三年收入分别为1332亿元、1479亿元和1336亿元,其中网约车业务占中国出行业务收入97%以上。

千亿收入背后是千亿的成本。滴滴的成本主要是司机车费和司机激励费用。近三年分别为1278亿元、1397亿元和1258亿元。

从反映盈利能力的毛利率来看,滴滴近三年毛利率有所上升,但依然微薄,分别为5.5%、9.77%、11.23%。2020年中国出行业务调整后EBITA(利息、税、折旧摊销前的利润)占总交易额的比例只有3.1%。

可以说赚的是辛苦钱。

按照易到出台的规则,打车费用100元以内,服务费比例相当于在3%-9.5%,而打车费101元以上,封顶在5元的信息服务费,与当下抽佣比例相比将大幅降低。

如果滴滴采取这种定价方式,在刚性成本的约束下,将重回重度亏损。

对于顺风车平台而言,如果安全度更好的网约车采取超低费率,也有可能虹吸顺风车乘客,这将抬升诸如嘀嗒等顺风车平台获客成本,压低其刚刚转正的利润。

下调费率是趋势

事实上,关于网约车平台的抽佣问题,一直受到监管层关注,相关企业甚至被约谈。

3月5日,交通运输新业态协同监管部际联席会议办公室负责人则对滴滴进行了约谈。原因是进入3月,滴滴在成都等多个城市抬高乘客端价格、压低司机端价格,从中获取更大的差价。而这一价格调整,也引发了部分司机罢工,抬高了乘客打车难度。

5月14日,交通运输部、中央网信办、国家发改委等8部门,又对滴滴出行、美团出行、高德、嘀嗒出行、满帮、货拉拉等10家平台公司进行联合约谈。约谈的结果相当严格,要求企业从抽成规则、保护从业者权益、坚守安全底线等方面对网约车和货运平台进行整改。

而到了8月18日,交通部运输服务司负责人李华强表示,将进一步规范平台企业的经营行为,要求网约车平台降低过高的抽成比例、设定抽成比例上限,督促平台规范用工、更多采用劳动合同制用工方式,合理确定驾驶员劳动报酬标准,并向社会公布。

据李华强介绍,针对个别网约车平台抽成高、随意调价,诱使驾驶员超时劳动、疲劳驾驶等问题,交通部将会同相关部门加快推动《指导意见》各项举措落地实施,保障网约车驾驶员等群体的劳动权益。

目前,网约车成为公共交通之外的重要补充,平台公司的产品和服务已经成为了数字社会的重要基础设施。对于抽佣费率下调的讨论,一方面是监管基于保护司机群体权益的考虑,另一方面也是抑制平台滥用支配地位造成垄断。

此次易到“引战”,滴滴、嘀嗒、哈啰们即使没把易到此举放在眼里,恐怕也会看在心上。

本文来自微信公众号“豹变”(ID:baobiannews),作者:李鑫、秦海清,编辑:邢昀