/

/

没有永恒的王权。

iPhone 13在中国卖脱销,但苹果的股票却接连大跌,近半个月内市值蒸发了超过1.1万亿人民币。看似相互矛盾的两件事实际上并不冲突,华尔街需要把苹果放在天平上重新称重。

库克接班的第十个年头,帝国荣光下的危机渐渐显露。

1求稳:失去灵魂的卓越

9月15日凌晨,库克身着蓝色针织上衣出席苹果新品发布会并高调宣布:“iPhone13满载各项创新技术,这是我们迄今为止打造的最为出色的iPhone。”

满怀期待的网友仔细看完了整场发布会,但观后感却是:iPhone 13与iPhone 12最大的不同,是名字不同。这一评价获得了多数人的认可,就连苹果“死忠”段永平也加入其中,称“又像往年一样没有新意”。

事实也的确如此,iPhone 13并没有带来惊喜,只是在续航、内存、影像等常规层面上的例行升级。

缺乏颠覆式创新,这是库克接班之后受到的最大质疑。每逢此时,人们总会把乔布斯拿出来和库克相比,而事实上, 决定苹果气质的最根本原因并非两代掌舵人的秉性,而是产业发展的客观规律。

今年年初,华为心声社区刊发了一篇名为《星光不问赶路人》的任正非署名文章,文中有这么一段:

科技发展正处在一个饱和曲线的平顶端,付出巨大的努力,并不能有对等的收益,华为每年投入的研发经费是200亿美元,但收益只有研发投入的40%,60%的蜡烛在黑暗的探索之路燃尽了。

在核心技术早已成熟的背景下,除了半导体显示和芯片迫于摩尔定律的人为约定而不断死磕,大多数传统行业采用了渐进式创新的发展路径,领跑者掌握节奏,意图用最小的投入和代价换取最大的收益。投射到手机产业,苹果的“挤牙膏”策略不失为一种最符合商业逻辑的选择。

如果说乔布斯是天才艺术家,那么库克则是一个成功的商人,他的任务不是改变世界,而是搞钱。

大方向上,靠既有技术路线的延续性创新提升附加值和竞争力,在保持领先优势的前提下尽量不破坏传统。苹果自己求稳,但却把供应商折腾的够呛。

凭借市场份额优势主导整个产业链的发展方向,并通过严苛的要求倒逼上游进行技术升级,既能重金“包养”供应商,也可随时“劈腿”新欢抛弃旧爱。

更突出的特点是剥削和压迫, 苹果每年的利润相当于A股前十大苹果概念股利润总和的几十倍, 库克一句话,大洋对面的几十万工人就得连夜爬起来干活。

过去十年,库克正是凭着“渣男”和“周扒皮”双重本色让苹果的盈利和市值均实现重大突破。

2011年—2020年,苹果的营收从1082亿美元增长到2745亿美元,净利润从259亿美元增长到574亿美元,皆实现倍量增长。库克接班时苹果的市值只有3000亿美元左右,而现在最高冲到了2.5万亿美元,居全球市值榜榜首。

失去了灵魂,但保持了卓越,这或许是对苹果过去十年最客观的描述,但问题的关键在于,苹果能一直这样“苟活”下去吗?

显然不能。

技术红利终归是有限的,当延续性创新充分释放之后,后来人的破坏式创新必定会夺走既有利益者的蛋糕。

十几年前,乔布斯麾下的苹果横空出世,打了诺基亚一个措手不及,而现在,苹果似乎进入了“诺基亚时刻”,扎克伯格领导的Facebook正试图借道VR对其进行降维打击。

VR和AR有望成为继电脑和智能手机之后的下一代计算平台,这似乎已经成了一个不争的事实,而在硬件技术不断成熟和软件生态日益丰富的背景下,VR的普及速度大大超出了预期。

相较于上一代最佳销量的VR头显PlayStation VR耗时5年才达到500万台, Oculus Quest 2完成500万台销量仅用了6个月。 1000万台出机量被普遍认为是VR生态的阈值,根据天风证券的测算,“奇点”有望在今年下半年到来。

前有堵截,后面还有追兵。

如果说VR对智能手机形成替代性冲击尚需时间,那么智能手机领域中的后起之秀已经逼得苹果开始妥协了。

2屈服:卖点性价比

9月17日晚,iPhone13系列在开启预购后的几分钟内就被秒光,苹果官网甚至一度被搞崩。

明明被吐槽毫无新意,但“十三香”还是爆红,原因很简单:便宜。

iPhone 13起售价与iPhone 12持平,均为799美元,但存储量却翻了一倍,直接从128G起跳,iPhone13 Pro及iPhone 13 Pro Max的最大存储量甚至达到1T。

在芯片等零部件紧俏的背景下,库克此举看似出乎意料,实则在情理之中。iPhone 13大卖,但表象之下的商业逻辑却浮现出隐忧,至于原因,复盘一下苹果过去多年的量价策略就明白了。

▲图片截取自首创证券

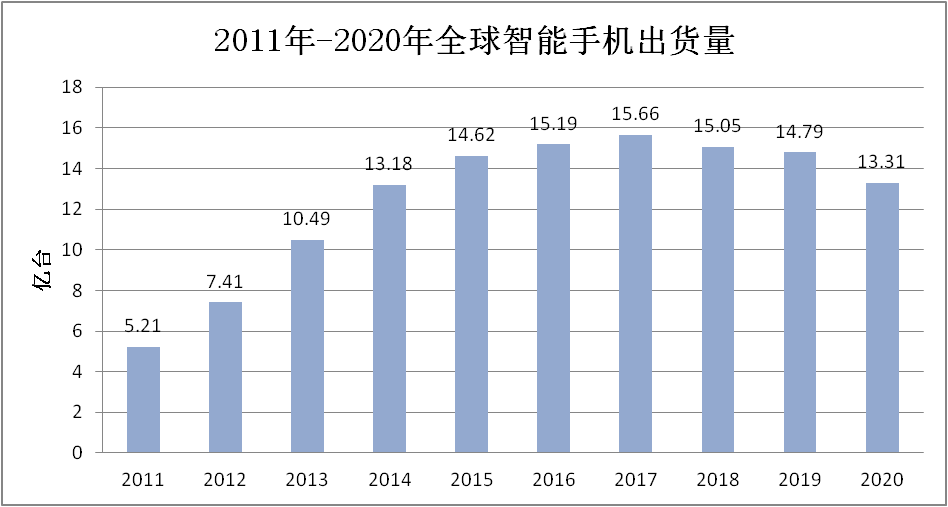

2014年,苹果放弃了“一年一机”的传统,开启“一年双机” (iPhone 6、iPhone 6 Plus) 的时代,彼时智能手机尚处增量通道,通过加大新品投放刺激消费,效果显著,iPhone销量在2015年创下2.315亿部的历史纪录,并带动公司收入增长。

但“一年多机”的策略很快就遇到了考验,全球智能手机的出货量在2017年达到15.66亿台的峰值,随后单边下滑。进入存量时代,继续靠“走量”维持增长只能把产业推向价格战的深渊,库克显然不会这么做。

▲ 数据来源:Counterpoint

2017年,苹果宣布提价,将iPhone 8基础款售价提升到699美元,iPhone X起步价直接定为999美元。公司业绩因此而大幅提升,2018年5月,苹果发布Q2财报,这份被库克称为历史最佳的报表显示,苹果第二财季的营收达到611.37亿美元,同比增长16%,净利润为138.22亿美元,同比增长25%。

正是这份近乎完美的财报给了库克一个错误的信号。

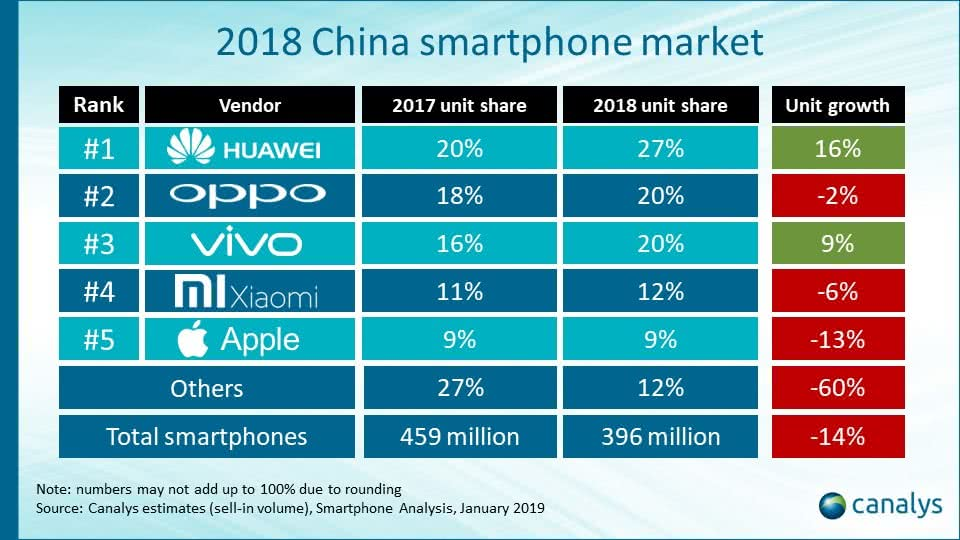

2018年9月,苹果发布新款iPhone,延续涨价趋势,但这一次,消费者并没有买单,iPhone的销量在随后的四个季度连续下滑,反倒给了中国品牌抢占本土市场的机会。

根据canalys公布的数据,2018年苹果在中国市场的销量同比下滑13%,是前五名中唯一一家出现两位数下跌的品牌。相比之下,华为高端手机的出货量在2018年实现倍增,OPPO、vivo、小米的市场份额也都得到提升。

库克见势不妙,不得不做出妥协。

2019年秋季发行的iPhone 11低起售价为699美元,而2018年同期发布的上一代手机额最低起售价为749美元,较上一代降低了50美元,这是苹果历史上首次出现起售价低于旧款手机的情况。此外,苹果还对上一代iPhone机型进行了降价。效果立竿见影,2019年第四季度,iPhone销量同比增长7.8%,结束了长达一年的下滑。

市场表现是最真实的反馈,除非像当年的乔布斯那样再惊艳一次消费者,否则苹果已无大幅提价的资本,“量”和“价”不可兼得,iPhone 13变相降价维持销量不失为最贴近实际的做法。但问题的关键在于, 当苹果开始将性价比作为卖点的时候,等同于变相宣布了自己在技术创新上已无能为力。

从最初的“加量”,到后来的“加价”,再到如今的“加量不加价”,面对竞争日益加剧的手机市场,苹果也从主动求变,但终究还是被动向市场屈服,帝国荣光不再,但更大的危机还不止如此。

3危机:松动的“苹果税”

硬件市场总有一个捅不破的天际,每家企业做到最后都要寻求所谓的第二增长曲线,对于拥有超10亿活跃用户的苹果来说,基于硬件卖软件和服务是路径清晰的不二选择。

库克也正是这么做的,最近几年,他在硬件和软件服务之间明显加大了对后者的扶持和关注。

例如,2019年的苹果春季发布会,没有一款硬件产品亮相,发布会展现的均是软件产品。几个月之后,乔布斯的“托孤重臣”、苹果首席设计官乔纳森•艾维离职,他曾与乔布斯和库克并称苹果的“三驾马车”,作为旧苹果时代最后的骑士,艾维的离开势必会进一步削弱苹果硬件的创新力,但也从另一个侧面反映出一个基本事实, 寄希望转型软件和服务的苹果已经不那么需要他了。

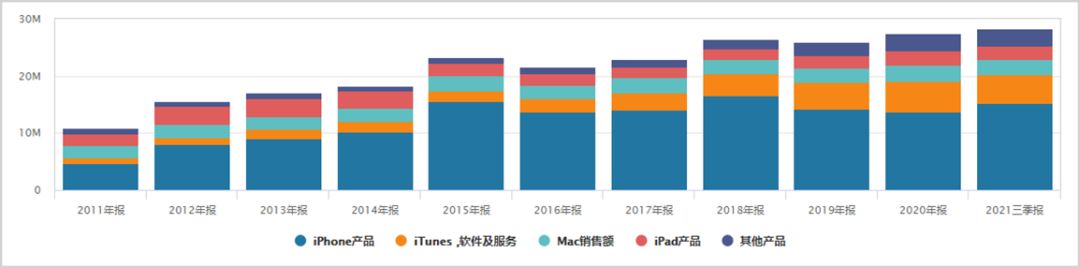

2011-2020年,苹果服务收入占总收入的比重从7.8%提升至19.6%,服务业务的营收也在去年超过Mac和iPad的收入总和,成为苹果第二大收入来源。

▲ 图片截取自Wind

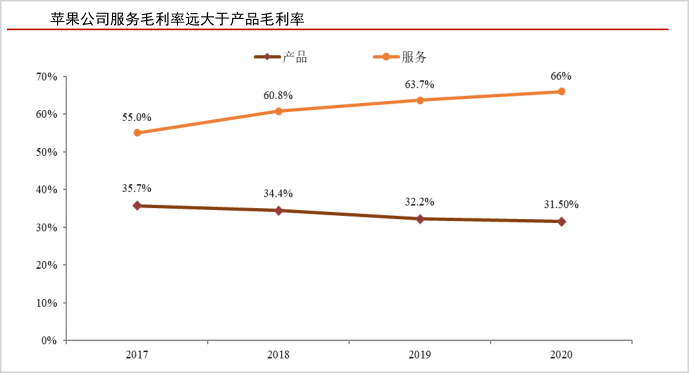

单看利润率水平,软件和服务业务的毛利率是硬件产品的两倍还多,且二者的差距还在不断扩大,从理论上来说,转型之后的苹果更具想象空间,但理论并不代表现实。

▲ 图片截取自首创证券

苹果的服务产品包括App Store、iCloud、Apple Music、Apple TV+、Apple News+等,其中收入的大头主要是苹果App Store。

按照规定,当用户在苹果AppStore下载第三方付费应用,或者用户在应用内购买虚拟商品/服务时,必须使用苹果的支付接口,而苹果需要从中抽取30%的佣金,俗称“苹果税”。

事实上,对于苹果这种雁过拔毛的行为,圈内人和圈外人都看不惯。

作为库克多年的老冤家,扎克伯格在去年的全员大会上依然没有忘了攻击苹果App Store,指责其收取垄断租金,阻碍了创新,也阻碍了竞争。扎克伯格“明嘲”,微软总裁布拉德·史密斯则“暗讽”:某些应用商店滥用人心。亚马逊前全球战略主管也指责苹果违背互联网开放性原则,并写到:iPhone上没有开发的网络,有的只是iPhone网络。就连马斯克也忍不住跨界评论一句:“苹果应用商店所收取的费用实际上是在全球范围内对互联网征税。”

各路大佬皆表达了对苹果的不满,除了马斯克有仗义执言的成分,其他人都是因为自己也要向苹果“交税”。

2017年,Facebook推出一项新闻服务,对部分内容进行收费,但由于和苹果的抽成无法谈拢,该服务被屡次拖延上线,微软、谷歌等巨头也有着类似的遭遇,而在国内,微信打赏功能也曾因没交“苹果税”而被迫下架。

尽管各大巨头都与苹果结下了梁子,但谁都不想撕破脸,真正敢站出来反抗并掀起浪花的是一家与苹果实力相差悬殊的小公司。

2020年8月,游戏公司Epic将苹果告上公堂,抗议“苹果税”所带来的垄断问题,随后公司重磅产品Fortnite (堡垒之夜) 喜提苹果App Store拉黑服务。

但Epic并没有妥协,联合12家公司共同成立了应用程序公平联盟 (简称CAF) ,包括音乐流媒体平台Spotify、约会软件Tinder母公司Match集团等,此后越来越多的公司加入到反苹果阵营中,CAF在1个月的时间里就扩充到了40家公司。

与此同时,全球多个地区都在组织对苹果的围猎。

韩国通过了《电信商业法案》,旨在加强对苹果和谷歌等应用商店运营商的限制,确保开发者能自由选择应用支付系统,避免被平台肆意收取佣金。欧盟也在研究出台新法规,保证用户可以从互联网或第三方应用商店下载应用程序。此外,日本、俄罗斯等也开展了针对苹果的反垄断调查。

面对来势汹汹的讨伐大军,库克被迫做出象征性的让步,将部分领域和年收入不足100万美元的小公司的抽成砍半。之所以说是象征性的让步,是因为这些举措避重就轻,根本动摇不了苹果App store的根基。

例如,苹果选择将来自新闻出版商的抽成减半,但实际上这类应用的收入占比非常小,占苹果App store收入近七成的游戏领域并未改变。再比如,苹果对年收入100万美元以下的小公司减税,但这些企业每年对App store的收入贡献却不足2%。

然而,美国联邦法院的最终判决还是撕开了苹果的围墙。

9月10日,Epic诉苹果垄断案一审判决出炉,苹果App store被要求放开对第三方支付系统的限制。

几百亿美元的生意面临重大不确定性,消息传出后,苹果市值一夜蒸发843亿美元,公司曾经稳固的成长逻辑已并非牢不可催。

而在另一边,扎克伯格正忙着建立自己的VR生态高墙,随着内容的不断丰富和玩家的增多,很多游戏开发者开始选择将产品率先上线Oculus,Facebook的触角实际上已经伸向了苹果的领地,大卫与巨人必有一战。

在现实世界,苹果的对手很多,既有华为、小米等友商,也有Facebook等替代者,当然还包括万千应用开发者。而在资本市场,苹果最大的敌人其实是它自己。

近3000亿美元的营收,超2.4万亿美元的市值,如此大的盘子,稳住都不易,何况还要保持增长。但资本存在的前提和内在要求却是不断增值,因此苹果并非最好的去处。

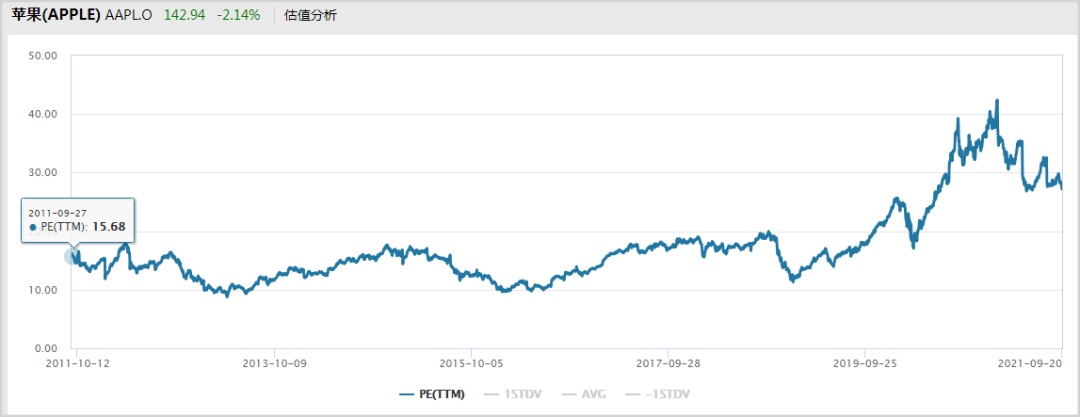

更危险的一点在于,苹果已经透支了估值。2020年之前的十年,苹果的股票处在良性增长通道,所谓良性是市盈率保持在合理区间 (20倍以下) ,股价由业绩驱动,但去年的大放水把公司的市盈率最高拉到40倍以上,今年上半年有所回落,但仍处在历史高位。

估值是对未来的贴现,高估值的前提是高增长,从这个角度来说,作为全球第一市值的苹果有些许虚胖的成分。

每个时代都有一个最核心的赛道,在这个赛道之下诞生最伟大的公司。过去十年,最大的赛道无疑是智能手机,最伟大的公司非苹果莫属。

2010年,当苹果市值首次超过微软时,《纽约时报》曾发表评论称:“这是新时代的开始,也是旧时代的结束。”

这个世界从来就没有永恒的王权,有的只是各领风骚数百年,下个十年、二十年,必定还会有新王登基。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

本文来自微信公众号 “市值观察”(ID:shizhiguancha),作者:文 雨