/

/

作者| 飞鼠溪

数据支持|勾股大数据(www.gogudata.com)

我自己主要看消费,消费里又主要看食品饮料,食品饮料这个板块,去年让人欲仙欲醉,今年让人不死不休。一个长期出大牛的板块,一年之内,是如何从天堂走向地狱的,讨论这个问题,或许会有事后诸葛的味道,但多少聊胜于无。

今天讨论调味品篇,后面还会有速冻&休闲篇,然后白酒篇,啤酒篇,乳制品我觉得没大必要单独来讨论,在其它的里面我会穿插着讲。之所以先讲调味品篇,一是今天千禾跌停,千禾中报开启了调味品的中报雷暴季,二是调味品是食品饮料四大赛道中(白酒、啤酒、调味品、乳制品,速冻休闲这两块品类复杂,属于大行业小企业类型)最先崩盘的。而且崩得深不见底。

中炬高新年初到现在50%,如果从去年最高80算起,跌幅更大,这个位置,因为姚老板的潜在爆仓风险,还可能出现更深的坑。

中炬高新年初至今走势

来源:WIND

千禾味业,今天一字跌停,这个中报,没2-3个跌停,不认为能打住。

千禾味业年初至今走势

来源:WIND

天味食品,已经跌去64%。

天味食品年初至今走势

来源:WIND

颐海国际,最高下来,接近70%了。

颐海国际年初至今走势

来源:WIND

海天味业还算相对好点,但讲真,对海天能在这个位置稳住,我表示相当怀疑。

海天味业年初至今走势

来源:WIND

调味品属于典型的泡沫化估值+基本面恶化危机导致的双杀行情。一般来说,单纯的杀高估值并不可怕,这种情况发生,往往是因为市场情绪导致,典型如今年218崩盘,估值杀完后,该嗨的很快继续嗨起来了。

但218崩盘没有起来的调味品,情况有些不同。

第一,它不是高估值,而是泡沫估值。在崩盘前,它们的估值有多夸张?海天,顶着5000多亿的市值,年初估值高达110倍;中炬高新,最高80倍;千禾味业,110倍;天味食品,120倍;颐海国际,160倍。

昨晚给我一位朋友发了千禾的中报点评,她只回了一句,当初到底在想啥?

调味品去年会拔估值,除了海天主要渠道在餐饮端外,其它基本在流通渠道端,是受益于疫情的。尤其是像复合调味品这种,大家憋在家里自己做饭,但做饭太复杂,复合调味品可以让复杂的事情变简单,天味颐海这类企业受益于这点销售大幅增加。

这只是一个短期需求的大爆发,并不可持续,因为年轻人做饭的习惯并不会保留。但在去年流动性泛滥下,高增速,不管能否持续,先拔估值再说。可以说,今年就是还去年的拔估值债。

但情况还不止于此。

第二,它们的基本面恶化了,而且这种恶化不是原材料上涨的短期一两个季度的扰动,而是一个中期级别的恶化,行业竞争格局乱了。

这是致命的。

关于调味品竞争格局怎么变差的,有主观原因,有客观原因。

主观原因,调味品这个行业算是一个不错的赛道,市场空间广阔,盈利性也不错,看几家调味品公司,毛利率基本在40%以上。另外,二级市场狂热推出的高估值,还有什么比去做一家调味品公司,再卖给二级市场,赚钱呢?同时,像金龙鱼这样的农产品加工公司,要把自己的估值搞上去,也势必要去讲调味品的逻辑。

在市场空间广阔,盈利不错,还奇高的估值诱惑下,各路资本涌入调味品行业。这个里面,更惨的是复合调味品。复合调味品的制造工艺愉炒制为主,比酱油的酿造工艺要简单,同时复合调味品不是单一产品,而是很多个品类和产品组成,在复合调味品大类目高景气的背景下,每一个产品的进入门槛并不高。

而客观条件的变化,也给了主观资本可乘之机,这个客观条件是流量的变迁。

这个流量变迁,不仅发生在销售端,也发生在营销端。

销售端,现在的入口流量越来越碎片化,社区团购、线上超市等等兴起,看永辉超市的股价走势,就知道入口流量端已经发生了怎么样的变化(回过头去看,去年一季度疫情影响,是超市的一次回光返照,经过疫情培养的线上超市与社区团购即将向它们发起更猛烈的进攻)。而调味品(其实不独调味品,多数食品饮料品牌都是如此)过去的主要渠道就是通过经销网络抵达商超、农贸市场、大卖场等终端,这些传统渠道正面临流量流失。

永辉超市2020年年初至今股价走势

来源:WIND

营销端,过去是大媒体,品牌商通过央视卫视垄断消费者心智,再由其经销网络控制终端,保证消费者从被占领心智到消费行为发生完成一个闭环。但现在,各种新媒体崛起,营销端的流量是更加碎片化了。

多媒体叠加多渠道,对食品饮料企业曾经的销售网络和价格体系是一次冲击,强如海天,我在5月一份调研纪要里看到,海天坦诚这个问题很可怕。我今年5月的时候去过一家大型休闲食品饮料公司调研,对方也提到互联网让他觉得这个世界突然变得不认识了。

这个冲击,让我想起了2010年开始的线上冲击商场进而冲击服装,现在只是换成了原来大家以为不可能的更高频的消费食品饮料上。

2017年的时候,我刚入这行不久,那个时候的永辉超市如日中天,新零售概念炒得飞起,市场的一个逻辑是生鲜这块不会被线上冲击,现在回过头看,没有什么是线上不能重塑的。

就像当初线下服装企业被冲击,经过调整,线上线下融合,我们看到,最后跑出来的服装企业,还是曾经的线下企业,如安踏,李宁等。我觉得,调味品经历这次调整后,最终跑出来的,大概率还是几家头部企业,但这个过程是需要时间的。

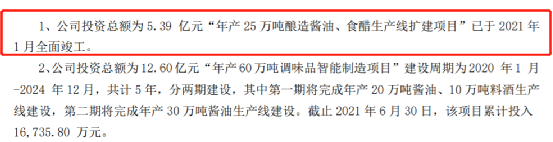

千禾的中报信息披露,年产25万产能项目已经全面竣工,也就是会有更多的产能释放。复合调味品也是,天味食品后面也有产能释放。

产能释放,行业格局又恶化,那么大幅度的增加广告费用就是必然的选择。这个行业,今年大概率是看不到拐点的。明年会不会出现陆续退出的玩家,完成行业出清,不好说,明年看。

最后说点感慨,像我这类普通投资人,获得的信息有限,调味品行业去年下半年就变差了,我无法提前知道,可以理解。但是像手握千亿资金的基金经理,可以说是享受最好的卖方服务了,为什么也无法察觉到一点蛛丝马迹?以致高位接盘,低位不断割肉离场?

中炬高新2020年6月初至今走势

来源:WIND

有信息优势的尚且如此,更何况普通人。

没有一个行业会是YYDS,即使长期是YYDS,很多人会高估自己的耐心而低估短期调整的深度。就像调味品行业,未来大概率会出清,重新走上光明,但今天许多被套者,大概率熬不到1949年。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

本文来自微信公众号“格隆汇研究”(ID:glh_tushuocaijing),作者:飞鼠溪