/

/

社区电商经历了前置仓烧钱消耗战之后,急需寻找新的突破口。

而从“每日优鲜”近日公开的财报来看,每日优鲜似乎有了新的切口,这也是每日优鲜自上市以来的第一份财报。

据每日优鲜公布的财报数据显示:在2021年Q2,每日优鲜净收入18.9亿元,同比增长40.7%,GMV同比增长35.4%至23.1亿元;而总订单数达2380万单,同比增长32.2%。

上市后每日优鲜并没有改变“烧钱换增长”的策略。高履约费用仍是前置仓模式盈利道路上最大的绊脚石。Q2每日优鲜的销售和营销费用增长一倍以上。

而且,每日优鲜股价也是一路向下。

6月25日,每日优鲜IPO首日开盘就惨遭破发,一度惊现40%的大幅下挫,从10.65美元的开盘价格一直跌到剩下9.66美元收盘,最终收跌超过25%,7.86亿美元的市值化为泡影。

如今一晃两个月已过,每日优鲜的股价表现仍不见起色。

截至美东时间9月4日,每股报收4.39美元,和上市之初相比跌了将近六成。每日优鲜曾经顶着32亿估值光环IPO,市值腰斩后现在只剩10.34亿。

回看每日优鲜进军纳斯达克之前,市场对它的期望颇为可观。

紧随其后的叮咚买菜上市也遭遇了类似的困境——开盘即破发,难以扭亏为盈。这无疑让这条赛道失去了原本的吸引力。

难道说生鲜电商已经不香了吗?每日优鲜和叮咚卖菜们还能讲出新的故事吗?

1盈利难:赚钱哪有烧钱快

每日优鲜在上市前就完成了超额认购。

为了吸引散户打新,每日优鲜甚至想到让会员在购物账户中充值送股票的玩法:每充五十块就赠送10股。

不过此举也埋下了祸根,首日破发后,这批用户得了股票反而亏了钱,才意识到自己被来回割了两轮韭菜。

这番下场想必也是每日优鲜始料未及的,很多用户不仅取回了原本账户里的买菜钱,还彻底删除了APP。

每日优鲜在先前的11轮融资中已经拿到了140.47亿人民币,而且资方的阵容也相当华丽——包括青岛市政府引导基金、中金资本、腾讯和高盛等大机构赫然在列。

每日优鲜股价无法重振资本的兴奋,显然是营收能力出现了问题。

从招股书上可以看出,公司从2018年开始,连续三年一共亏掉了将近68个亿。

尽管净亏损幅度已经从前两年的22.32亿和29.09亿元,努力收窄到2020年的16.49亿,但迄今为止还是没能扭亏为盈——今年第一季度的净亏损数字超过6亿

同时,营收增长也出现了瓶颈——2018年到2019年从35.47亿猛增到60.01亿,近乎翻倍;但到了2020年的增长却明显乏力,仅有61.30亿。

每日优鲜“造血难”,一个最突出的问题就在于前置仓的高额成本。

履约费是每日优鲜这三年内比重最大的一笔开销。为了实现快速把新鲜食材送到消费者手中的优质体验,每日优鲜开创了“前置仓模式”。

简言之,就是把小型的冷链仓库分布在消费群体生活的社区三公里范围内。

目前,全国范围内每日优鲜的前置仓规模已经达到了631个,这已经是从巅峰时期的1500多个壮士断腕后的规模。

每日优鲜和叮咚买菜的GMV及营收比较

毕竟它的缺点十分致命——叠加上配送人力,运营成本高昂。

招股书显示,连续三年,前置仓履约费占整体运营成本的比例都超过了20%。2020年的平均客单价为94.6元,但刨除所有成本之后,亏损率高达27%,相当于平均每单还得倒赔26元。

而赛道上的另一个竞争者,盒马鲜生也在2020年彻底告别前置仓,转头开拓社区门店。

另外,和近年来大多数抢占2C市场的商家一样,每日优鲜对流量也存在长期的路径依赖,结果就是烧钱发补贴,烧出了一个难填的大窟窿。显然,每日优鲜自己知道这样不能长久。

从2019年第三季度开始,每日优鲜就更换了打法——到了2020年,推广上的成本已经大幅缩减到只占9.6个百分点。

2来自叮咚买菜的挑战

从2019年末到疫情之后的两年时间里,叮咚买菜的交易量后来居上,成为新的行业龙头。

不过,虽然两家公司的业务看起来高度重合——都是前置仓配送,经营状况也双双出现净利润和毛利率下行的尴尬,但如果仔细观察数据,不难发现二者之间的差别。

首先,先发选手每日优鲜从2020年开始步伐日趋保守,叮咚买菜则仍处于一个上升期,并对规模化仍抱有希望。截止今年的第一季度结束,叮咚买菜在三年前的规模上膨胀了三倍,开设了950个前置仓。

在营收方面,叮咚买菜同比大涨46%,GMV突破130亿,大比分赶超同比缩水9%的每日优鲜。

叮咚买菜试图通过规模效应,增强在货品供应上游的议价筹码,有效摊薄部分固定成本。

其次,两家公司的用户在消费习惯上有明显不同。每日优鲜的用户虽然下单量小,但购买的产品单价更高,而叮咚买菜的用户虽然下单频次高,但消费总体金额并不高。而且,每日优鲜的用户表现出了更强回购意愿。

因此,“用户思维”才是每日优鲜破局的关键。

一旦客单价抬高,就能在整体上拉低履约费用率。

和叮咚买菜相比,每日优鲜在履约费率上的成本减少了10%。

而利用高质量的用户体验提高复购率,则意味着用户已经建立起对品牌的认知和忠诚,公司可以大大节省用在拉新和推广上的成本。

不过,叮咚买菜在提高用户便捷程度上同样用足了心思。

“快手菜”业务,就是叮咚买菜在上市前夕开辟的另一个风口。其中,王牌产品“拳击虾”在今年四月份一经推出,不到一个月内就打下了破亿销售额。根据华东地区的订单数据,平均每十单中就有三单买了“快手菜”。“快手菜”正在帮助叮咚买菜弥补客单价偏低的毛利率劣势。

对手步步紧逼,意味着每日优鲜未来将继续加入在巩固品类和服务能力上的“内卷”。

32B端新尝试,能否破局?

在上市之前,每日优鲜曾提出了除生鲜电商之外的新尝试,比如重组供应链,拓展传统2B菜市场。

从去年下半年开始,每日优鲜宣布和54个菜市场达成合作,推动它们的数字化转型。

简单来说,就是让每日优鲜以一个市场管理者的角色入局,从菜场的场地,供应链,物流,营销和支付方式等方面给菜市场提供数字化支持。

数字化的供应链和物流体系,能够利用算法来优化补货流程,实现自动派单。

2020年4月,创始人徐正在一封给公司全体员工的信中,提出了在三到五年内重仓供应链的野心。徐正设想下的供应链生态,布局应包括:八成是源头直接采购,五成联合品牌,加上两成的投资。

每日优鲜对选品的质量标准较高,且产地遍布全球,品类覆盖面很广。优质选品在成为强大获客优势的同时也带来采购成本高昂的问题。从

招股书中可以发现,采购费用连续三年占据营收比重超过七成。

因此,布局智能供应链不但有助于发挥每日优鲜的产品力优势,还能在采购上节约大量成本,提高毛利率。

然而,和平台电商不同,当下国内还没有建立起适用于生鲜产品的集中供应链,这也不是一家公司力所能及的,理想尚需时间孵化。

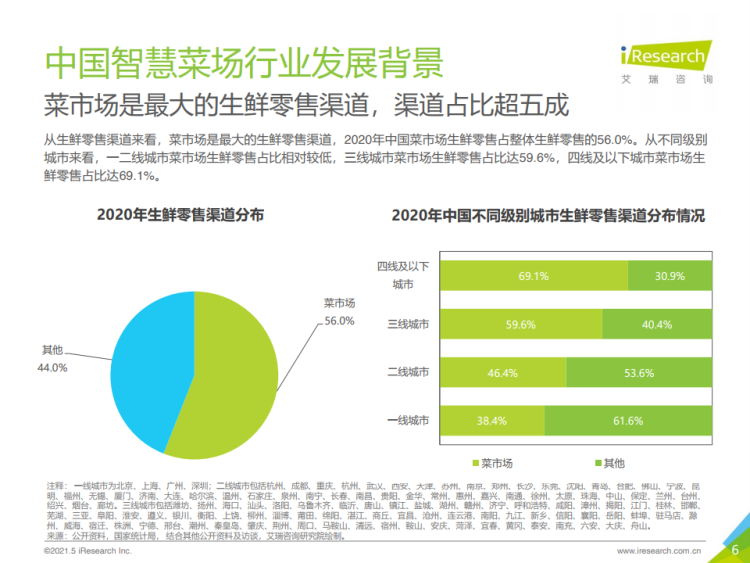

国内菜市场渠道规模/艾瑞咨询报告

为什么突然要从2C跨越到2B?背后首先还是离不开市场规模的考量。

全国范围内的传统菜市场就有四万多个,规模在三万亿以上。

艾瑞咨询预测,数字化菜市场这条赛道或在五年后增长到6004亿元的规模。

每日优鲜利用进驻传统菜市场来补充线下选购的场景,还能继续放大用户体验方面的长期优势,抢占线下菜场用户。每日优鲜称IPO后的四成募资预计会投入到该业务中。

当然,转型不可避免地存在风险和挑战。

首先。现金流的压力仍然存在。每日优鲜火急火燎地跑步上市,也正是因为他们在银根紧张的情况下还开了2B这个新的烧钱口子。和2C的业务相比,2B的生意资金回笼周期更长,对公司的现金流是不小的考验。

其次,升级改造菜市场的操作显然是一项消耗大量人力物力的工程,也很难像C端零售那样可以用高度标准化的产品来摊薄成本。

再者,市面上能同时把持住B端和C端两种商业模式的公司凤毛麟角,可见其中难度。

2B的尝试是救每日优鲜于水火之中,还是把它带到沟里,没人知道它这次的故事能讲多久。

本文来自微信公众号“互联网那些事”(ID:hlw0823),作者:家宁,编辑:杨武