/

/

在今年的脱口秀大会上,80后庞博对Z世代的社交新宠——剧本杀提出了灵魂疑问:剧本杀也太像开会了吧?

诚然,剧本杀的火爆在大部分80后眼里充满了迷幻色彩,但这丝毫不影响剧本杀从线上火到了线下。根据美团研究院数据,2020年至今,剧本杀线下门店数持续增长,去年年底已突破3万家,今年4月份进一步上升至4.5万家。各大报告对剧本杀天花板预计达到了百亿规模。

投资机构同样蠢蠢欲动。阅文和金沙江创投抢先投资了立志成为中国面游界appstore的小黑探,它囊括了剧本杀发行、作者培训、IP改编等业务,可以理解为一个剧本杀的电商平台。除此之外,沉浸式游乐项目“戏精桃花源”、“我是谜”等相关剧本杀创业公司都在陆续获得融资。

线下门店的生存状态却没有那么风光。数据显示,今年4月我国注销近100家剧本杀相关企业,环比增长102%,闲鱼上以“倒闭了”为理由转卖剧本、道具、门店桌椅等的数量也较上月增加了110%。[1]

那么问题来了,

1. 剧本杀为什么火?

2. 剧本杀是门好生意吗?

01产品:新社交之王

剧本杀最早起源于英国真人扮演游戏“谋杀之谜”,玩家通过扮演剧本中的角色,找出真凶或隐匿身份,最终完成游戏任务。现在的剧本杀已经演化出推理本、欢乐本、阵营本等等不同流派,但归根结底,参与者都是通过讨论、搜证、推理等环节来还原真相。一般来说,一场剧本杀的游戏时间在4-7个小时,参与人数在5-10人。

2016年真人秀《明星大侦探》的爆火带火了一众线上剧本杀app,如“我是谜”、“百变大侦探”等线上平台,但此类app一直面临着日活难突破的困境。以“我是谜”app为例,根据七麦数据,我是谜app的装量从春节期间的184名一路下滑到了1000名开外。

线下剧本杀在2019年后接棒,成为95后的新社交之王。根据艾瑞咨询数据,剧本杀超越前网红线下业态萌宠体验店和DIY手工坊,位列中国消费者偏好的线下娱乐方式第二位。

与此形成强烈对比的,是过去线下娱乐业态的逐渐落寞。7月的一则新闻,让KTV重新回到了年轻人的视野:中国现存KTV企业不及七年前的一半。截至2021年3月,我国现存KTV企业6.4万家,同巅峰时期的12万家相比,该数据堪称腰斩[2]。这么发展下去,新新人类说不定只能通过历史课本来了解“卡拉OK”的存在了。

逐步被遗忘的不仅有KTV,还有大富翁、狼人杀等桌游馆。那么,在线下娱乐业态逐渐落寞的时代里,剧本杀是如何逆流而上的?

拿剧本杀和其他线下娱乐业态做对比,我们可以看到剧本杀的爆火,在于集齐了复购性强、门店服务场景、社交属性三大法宝。

首先,剧本杀是“阅后即焚”的游戏。传统的狼人杀、大富翁等游戏规则固定,也就导致了玩家很容易失去新鲜感。但剧本杀游戏更类似于电影,属于一次性消费,剧本不断迭代,也就吸引着玩家不断复购。

为了持续吸引玩家,店家也需要源源不断地采购新剧本。“黑猫白猫推理社”创始人夏弢在接受燃财经采访时曾表示,在开店之初的准备阶段,其店铺就一次性采购了50个本子,之后也平均每个月都会上新5个剧本;若当月有重大节假日,则会增加到10个左右[3]。

其次,剧本杀也是少数非常依赖门店提供服务场景的线下娱乐。打个比方,麻将馆只需要一副麻将和桌子,线上KTV也容易被“唱吧”等app取代一部分功能,但剧本杀却很难绕开门店。一方面,好的剧本是稀缺品,比如说城限本,动辄几万一套,个人很难负担。另一方面,一个完整的剧本杀游戏包括了场景、装修、DM的控场。

最后,也是最关键的,剧本杀是当之无愧的新社交之王。

从拉新环节来说,剧本杀游戏一般起步人数6-7人,这也就意味着大部分人想玩剧本杀都得开启拼团模式。为了凑齐6-7人的队伍,大部分人会努力动员所有社交圈,例如朋友、同事、朋友的朋友、同事的朋友等;或者在大群内发出组团信息,在线募集队友。

该模式成功把客户变成了推销员,也带来了极高的客单价——由于剧本杀6人起步的硬性门槛,准确来说,剧本杀客单价不是200+,而是1000+。

从游戏体验来说,剧本杀类型千变万化,但无论是情感本、欢乐本还是推理本,好剧本的一大标准都是“没有边缘角色”。一场剧本杀通常参与人数为6-8人,男女比例多为1:1,即三女三男、四女四男,部分剧本也允许“反串”。剧本杀使用多种方式来连接玩家的关系:情侣、暗恋、婚外情、私生子等,玩家按照剧本演绎情侣、敌对等关系,互动体验感强烈。

剧本提供的强社交符号和社交联系有助于玩家快速破冰,也有助于擦出爱情的火花。这一特质已经成为很多相亲平台的利器,如陌上花开HIMMr平台,就在用剧本杀来组织相亲活动。也有剧本杀创业者在接受媒体采访的时候这样说到:“我的店里,估计一年成了300对情侣了”。

从这个角度来说,剧本杀堪称桌游界的“拼多多”。同是社交裂变,区别在于不停让别人砍一刀你会收获拉黑,但不停组局玩剧本杀,你可能就会收获爱情。

听起来无限美妙,那么,剧本杀是门好生意吗?

02商业化:叫好叫座难赚钱

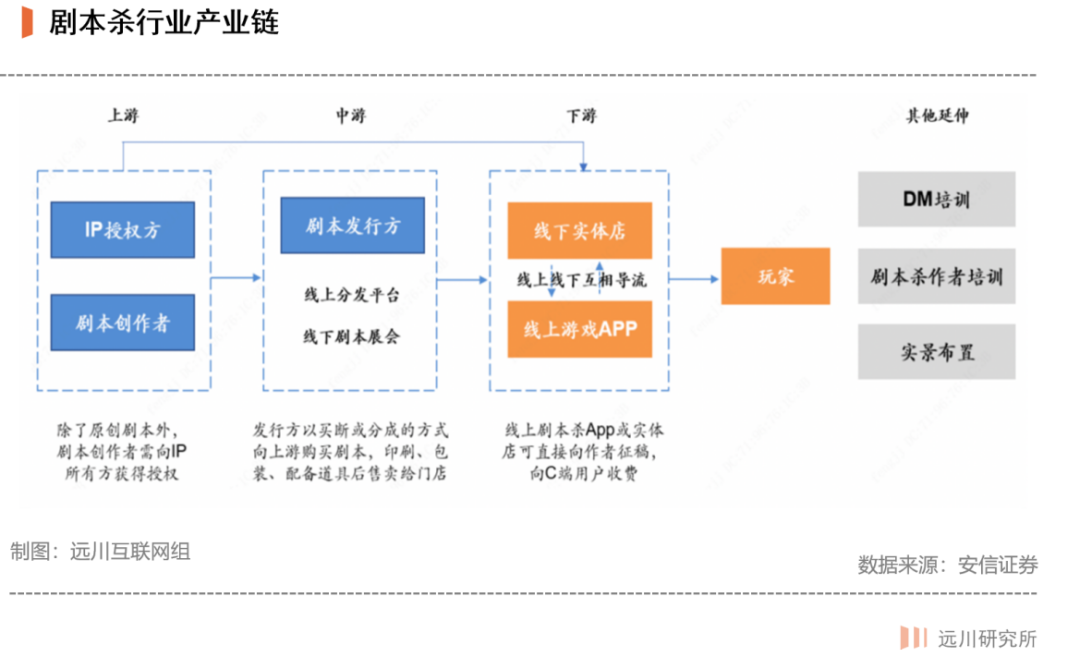

目前,剧本杀行业形成了“IP授权方/剧本创作者—剧本发行方—线上游戏APP/线下实体店—玩家”为主的完整产业链。

上游是剧本供给方,包括IP授权方和剧本创作者。根据剧本分发平台“黑探有品”数据,截至2020年末全国剧本创作者为4000-5000人,人群分布较为分散。早期剧本杀作者以兼职为主,主要包括网文、影视行业的过剩产能和“为爱发电”的资深玩家。

今年,野蛮生长的剧本杀也开启了大IP时代。爱奇艺、阅文集团、腾讯动漫先后入场,开启了剧本杀改编之路。

剧本杀游戏的灵魂在于剧本,而剧本属于一次性消费,需要上游源源不断的进行内容供给。优质的创作者是产业链稀缺资源,但上游同样面临着所有内容行业的痛点:优质内容难以规模化持续生产,以小作坊模式为主。

下游则分为线下实体店和线上游戏APP。线上APP面临着剧本质量不佳、体验难保证的困境。线下本分为桌面本、实景本,但这其实是两种完全不同的生意模式。

实景剧本杀走氪金路线,靠高投入的场景与服饰吸引客流,实际兜售的是换装、打卡的体验,可以看作是传统密室逃脱的变种。高房租、高装修成本、高剧本采购费下,实景剧本杀的客单价较高,约为200-500元/人/次。目前在成都等地出现的两天一夜沉浸式剧本杀,客单价更是高达1888元/人。

实景剧本杀消耗的是“尝新”的体验,大部分人只能消耗一次。这与网红店类似,大部分人打卡一次之后就不会再去,因此实景剧本杀多采用快速开店+加盟形式,持续引流、扩大影响。

以杭州的Nines推理馆为例,截至去年9月,NINES推理馆在全国已有11家直营店、6家加盟店和30多家授权店,覆盖27座城市[4]。

数量更为庞大的桌面剧本杀更侧重剧本本身,通过不断更换剧本来吸引老客户回流。桌面剧本杀线下门店一般选址在好地段的“差位置”,例如创业园区或破旧大楼,核心竞争力在于好剧本以及DM的控场能力。

从经营层面来说,剧本杀门店的痛点在于,最大翻台率是固定的,不存在优化空间。一场剧本杀耗时约4-6个小时,一个房间一天最多可开设4场(上午、下午、晚上、深夜)。剧本杀淡旺季差异明显,周末和节假日每天能接待十几场客人,工作日却可能一天只有一场。

想要保障利润,关键在于压低装修成本、保证上座率,这一轮洗牌里能跑出来的都是内卷之王。

当下门店相争,中游剧本发行商得利。发行方一般采取“买断制”、“分成制”、“底薪+分成”三种模式与作者合作,并将剧本出售给线下门店。井喷的线下门店的需求带火了发行商,本子成为新一代纸质印钞机。

一方面,兼职作者没有精力和渠道销售剧本,只能将剧本卖给发行方,让发行方拿五成甚至八成的分成;另一方面,线下门店需要发行商对剧本进行初筛,并不断从发行方处购买新本子,两头赚的发行商自然成为了产业链中利润最丰厚的一环。

发行商主要通过线上APP和线下展会渠道向门店出售剧本,展会渠道逐渐成为主流。2020年全国共举办18场线下展会,今年预计将举办50多场,每场展会上新的剧本在100-200本不等。

目前,有名的工作室话语权极大,甚至可以先付钱、后发本,堪称新一代的“期房政策”。部分店家在头部发行商上线新剧本时会跳过测本环节,直接“盲买”剧本,头部发行商能达到几千万的利润。

同是剧本杀行业,产业链的上中下游过得是截然不同的日子。一句话概括,上游看命,下游内卷,中游两头赚。

目前行业内也在尝试整合产业链上下游,打造更有效的变现模式。例如2019年拿到600万天使融资的“叁千世界”,除了线下体验店,公司也成立了独立的剧本工坊,2020年5月签约作者已突破50人。此外,叁千世界也开始在“剧本杀+沉浸式文旅项目”上发力。

03尾声:Z世代红利

当下形形色色的剧本杀项目,更像是文艺青年脱离大厂社畜生活的创业项目,并不具备可以长期投资的价值。原因在于,剧本杀的上游是无法量产的内容作品,下游又是极度分散,天花板肉眼可见的门店。剩下的头部线上APP成为资本围猎的主角,但也面临着日活半死不活的困境。

但正是这个极度不标准化的行业,实现了一个最难的一个问题:把生长于Z世代的新新人类拉到线下,还是6人起步的。

据QuestMobile数据,截至2020年底,国内Z世代的总数约是3.2亿。站在剧本杀背后的是3.2亿Z世代,以及他们不断蓬勃增长的消费能力。

当K12面临急刹车,网游和饭圈都在不断降温的时候,Z世代会去哪里呢?谁掌握了Z世代的时间,也许就是掌握了下一个泡泡玛特。

参考文献

[1] 三年全国店面数量翻25倍!剧本杀“冰火两重天”,剧本隐形“灰色地带”亟待规范,21世纪经济报道

[2] 中国现存KTV企业不及七年前的一半,每日经济新闻

[3] 混乱剧本杀:有人能赚百万,有人只能混口饭,燃次元,曹杨

[4] 悬疑推理、密室逃脱,这家爆款实景推理馆究竟有啥特别?,浙大城市学院

[5] 疯狂的剧本杀:一边是月入百万暴利,一边是关店血本无归,Tech星球,薛钰洁,蒋天熠

本文来自微信公众号 “远川商业评论”(ID:ycsypl),作者:杨婷婷 于可心